วางแผนดีชีวิตปัง จัดพอร์ตการลงทุนที่ใช่ผ่านไลฟ์สไตล์เรา

เกิดมาทั้งทีขอใช้ชีวิตที่มีให้แบบคุ้ม แต่ความคุ้มค่าของชีวิตของแต่ละคนก็ไม่เหมือนกัน บางคนอาจจะมีไลฟ์สไตล์การใช้ชีวิตอย่างหนึ่ง บางคนก็อาจจะมีการวางแผนชีวิตอนาคตอีกแบบหนึ่ง

แต่สิ่งหนึ่งที่ทุกคนต้องมีเหมือนกันนั่นก็คือต้นทุน หรือก็คือ “เงิน” ที่จะไปต่อยอดในอนาคตนั่นเอง ทีนี้การที่เราจะมีเงินเยอะ ๆ ไปใช้จ่ายได้อย่างสบายก็ต้องเกิดจาก “การลงทุน” เพื่อให้เงินงอกเงย และการลงทุนรูปแบบไหนที่จะตอบโจทย์ไลฟ์สไตล์เรามากที่สุด มาดูกันค่ะ

สายลุย ชอบความเสี่ยง

ถ้าคุณเป็นคนที่ชอบอะไรเสี่ยง ๆ กล้าได้ กล้าเสีย โดยเฉพาะเรื่องของการเงินที่คุณรู้สึกว่ายิ่งสูงยิ่งดี การวางแผนการเงินของคนไลฟ์สไตล์นี้ควรเลือกการลงทุนที่เป็นประเภทความเสี่ยงสูง เช่น หุ้น ทองคำ อสังหาริมทรัพย์ กองทุนหุ้น เป็นต้น และจัดพอร์ต เพราะจะได้ผลตอบแทนที่สูง แต่ทั้งนี้ความเสี่ยงก็จะสูงตามเช่นกัน

สายข้อมูล ทฤษฎีแน่น

อิงหลักการ เน้นทฤษฎี ให้เลือกลงทุนได้แบบไม่มีพลาด หรืออะไรที่เกี่ยวกับการเงินคุณจะต้องศึกษาหาข้อมูลเช็กให้ชัวร์ ทำตามขั้นตอนตามทฤษฎี มีระเบียบแบบแผน ไลฟ์สไตล์แบบนี้เหมาะกับการลงทุนที่มีความเสี่ยงปานกลางค่อนไปทางสูง เช่น หากคุณลงทุนหุ้น หรือกองทุนรวม ก็จะเน้นเลือกหุ้นที่มีปันผลดี เติบโตในระยะยาว เป็นต้น

สายไม่มีเวลาแต่อยากลอง

ถ้าวันวันหนึ่งคุณหมดเวลาไปกับการทำงาน หรือยุ่งจนไม่มีเวลาศึกษาข้อมูลการลงทุน การวางแผนการเงินใดใด แต่คุณก็อยากที่จะสร้างความมั่นคงให้กับชีวิตในอนาคต ไลฟ์สไตล์แบบนี้ควรเลือกวางแผนการลงทุนที่มีผู้ช่วยในการดูแลพอร์ตการเงินให้กับคุณ เช่น กองทุนรวม กองทุนตราสารหนี้ กองทุนตราสารทุน ที่จะมีผู้ดูแลการลงทุนให้กับคุณตลอดเวลา เป็นต้น

สายเซฟ เน้นพอเพียง

ไม่ชอบความเสี่ยงสูง เน้นพักเงิน ได้ผลตอบแทนมาพอประมาณ แต่ก็มีเงินใช้ไม่ขาดมือหลังเกษียณ ไลฟ์สไตล์เซฟ ๆ ชอบความเสี่ยงต่ำเพื่อรักษาเงินต้นให้คงเหลือได้มากที่สุด คนประเภทนี้เหมาะกับการลงทุนประเภท ฝากประจำ ฝากออมทรัพย์ดอกเบี้ยสูง พันธบัตรรัฐบาล เป็นต้น เพราะเป็นการลงทุนที่มีความเสี่ยงต่ำ เงินต้นไม่หายอย่างแน่นอน

การวางแผนการเงิน การลงทุนก็เป็นการนำเงินของเราไปกระจายความเสี่ยงเพื่อให้ได้ผลตอบแทนกลับมาอย่างดีที่สุด จึงควรเลือกการลงทุนที่มีความเหมาะสมกับตัวเอง สังเกตความชอบ ไลฟ์สไตล์ ลักษณะนิสัยของเราเพื่อนำไปปรับใช้กับการลงทุน ทั้งนี้ไม่ว่าจะเป็นการลงทุนในรูปแบบไหน ทุกคนควรศึกษาข้อมูลพื้นฐานให้ครบถ้วน ก่อนตัดสินใจลงทุนด้วยค่ะ

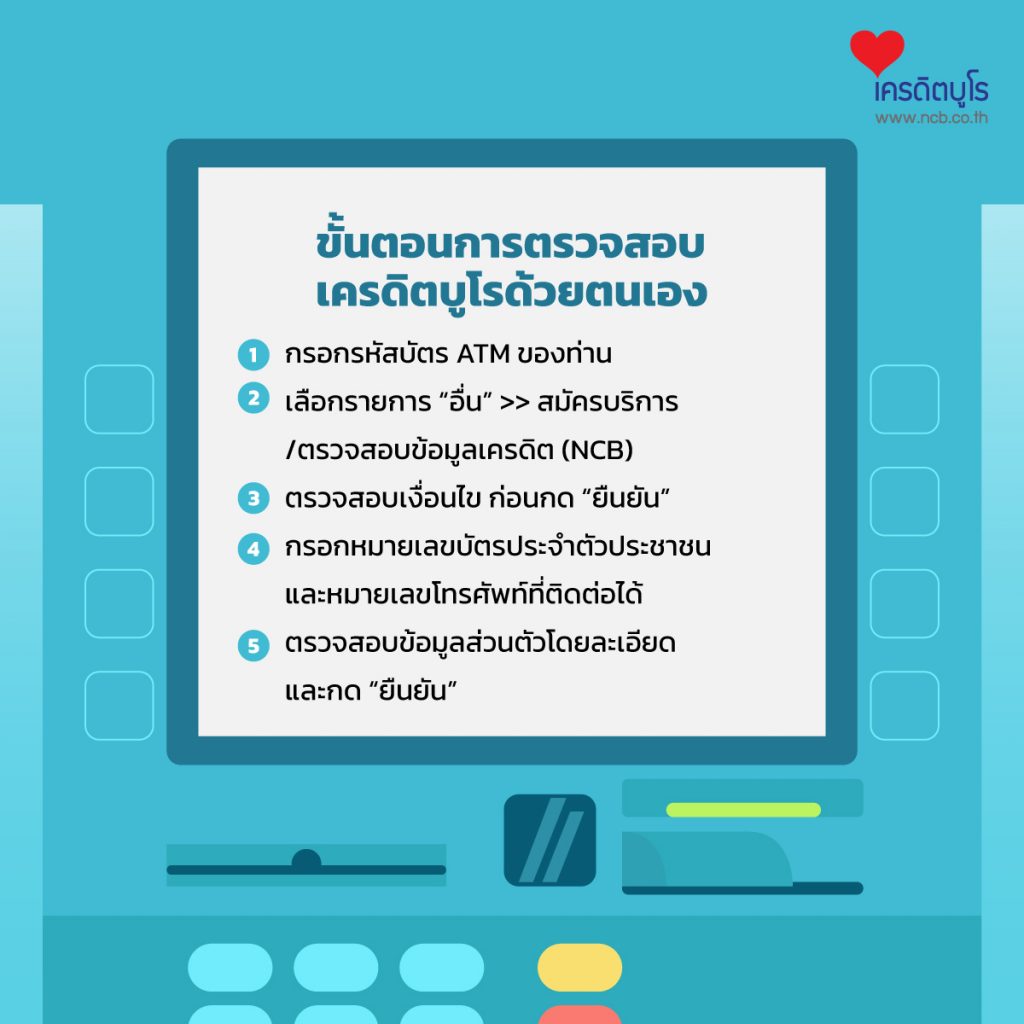

ธนาคารกรุงไทย สำหรับลูกค้าของธนาคารที่ถือบัตร ATM และบัตรเดบิต

ธนาคารกรุงไทย สำหรับลูกค้าของธนาคารที่ถือบัตร ATM และบัตรเดบิต ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง

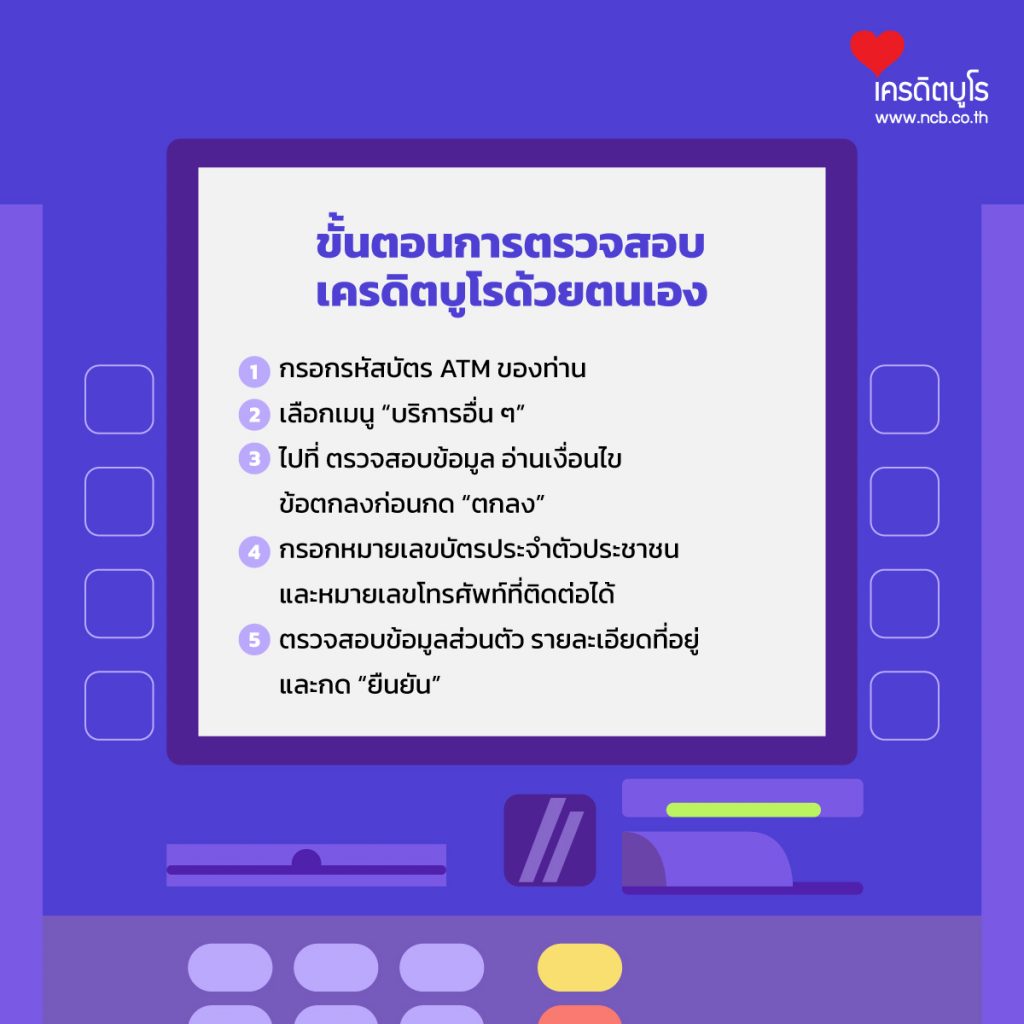

ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง ธนาคารไทยพาณิชย์ สำหรับลูกค้าของธนาคารที่ถือบัตร ATM , บัตรเดบิต และบัตรเครดิต (ที่ใช้เป็นบัตรเอทีเอ็ม)

ธนาคารไทยพาณิชย์ สำหรับลูกค้าของธนาคารที่ถือบัตร ATM , บัตรเดบิต และบัตรเครดิต (ที่ใช้เป็นบัตรเอทีเอ็ม) ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง

ขั้นตอนการตรวจสอบเครดิตบูโรด้วยตนเอง