ข้อมูลเครดิตจัดเก็บนานแค่ไหน คำตอบคือ “3 ปี”

เครดิตบูโรจะมีหน้าที่ในการจัดเก็บข้อมูลสินเชื่อ และประวัติการชำระหนี้สินเชื่อ โดยสถาบันการเงินที่เป็นสมาชิกมีหน้าที่รายงานและส่งข้อมูลให้แก่เครดิตบูโรเป็นรายเดือนทุกเดือน ทางเครดิตบูโรก็จะอัปเดตข้อมูลให้ในแต่ละเดือนไปเรื่อย ๆ ทั้งหมด 36 เดือน จำนวน 36 บรรทัด เรียงทับกันเหมือนขนมชั้น เมื่อมีข้อมูลใหม่เข้ามา ข้อมูลบรรทัดเก่าของเมื่อ 36 เดือนที่แล้วก็จะหายไป

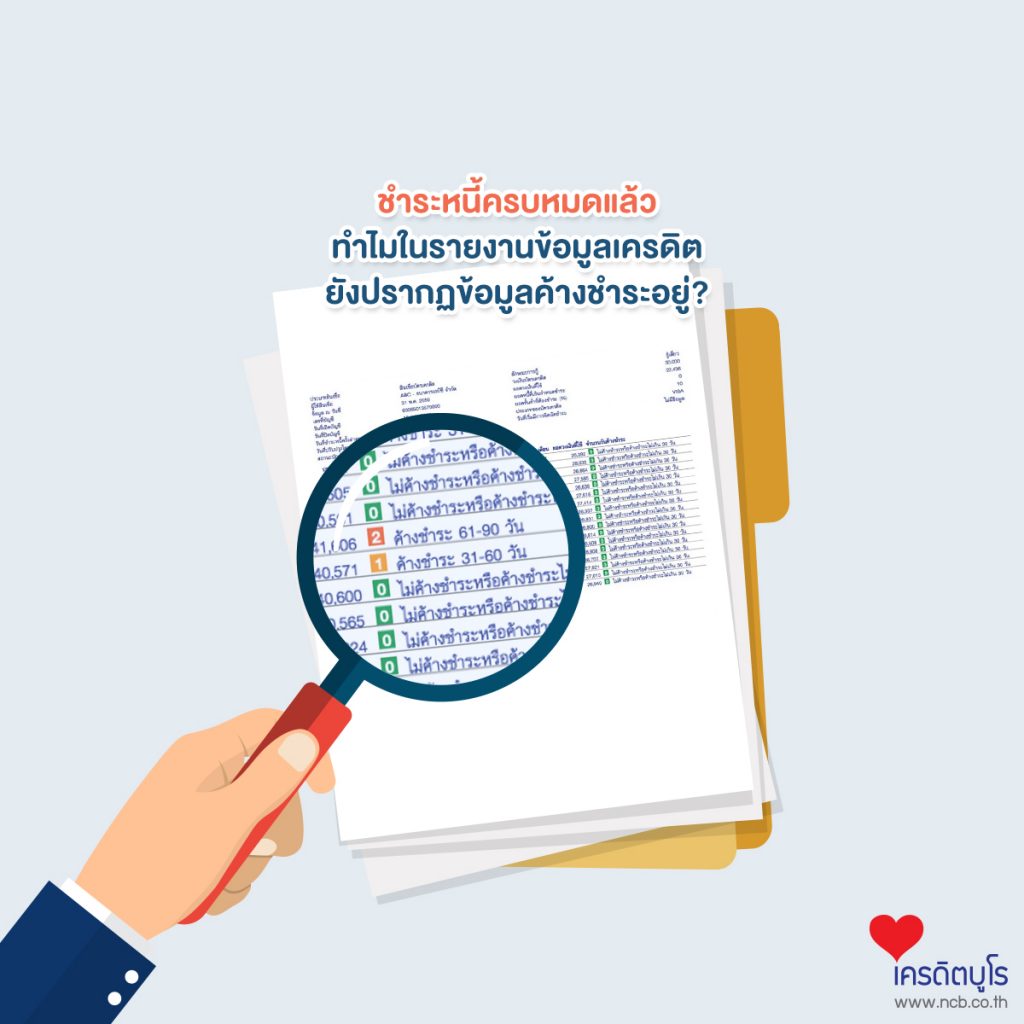

ในกรณีที่มีประวัติค้างชำระ และได้ชำระหนี้เสร็จสิ้นแล้ว สถาบันการเงินจะแจ้งปรับยอดหนี้เป็น 0 บาทและสถานะ 11 ปิดบัญชี มาที่เครดิตบูโร และจะหยุดส่งข้อมูลในเดือนถัดมา ข้อมูลที่ส่งมาก่อนหน้าปิดบัญชีจะยังไม่ลบออกไปทันที แต่จะถูกลบไปตามอายุข้อมูล ข้อมูลเดือนใดที่มีอายุครบ 3 ปีแล้ว จะถูกทยอยลบออกไปทีละเดือน เมื่อข้อมูลเดือนสุดท้ายมีอายุครบ 3 ปีถูกลบออกไป บัญชีสินเชื่อนั้นจะถูกลบออกจากฐานข้อมูลทั้งบัญชี ซึ่งเป็นอายุข้อมูลที่กฎหมายกำหนดไว้ ดังนั้น เครดิตบูโรไม่มีอำนาจตามกฎหมายที่จะลบข้อมูลก่อนครบกำหนดอายุการจัดเก็บได้

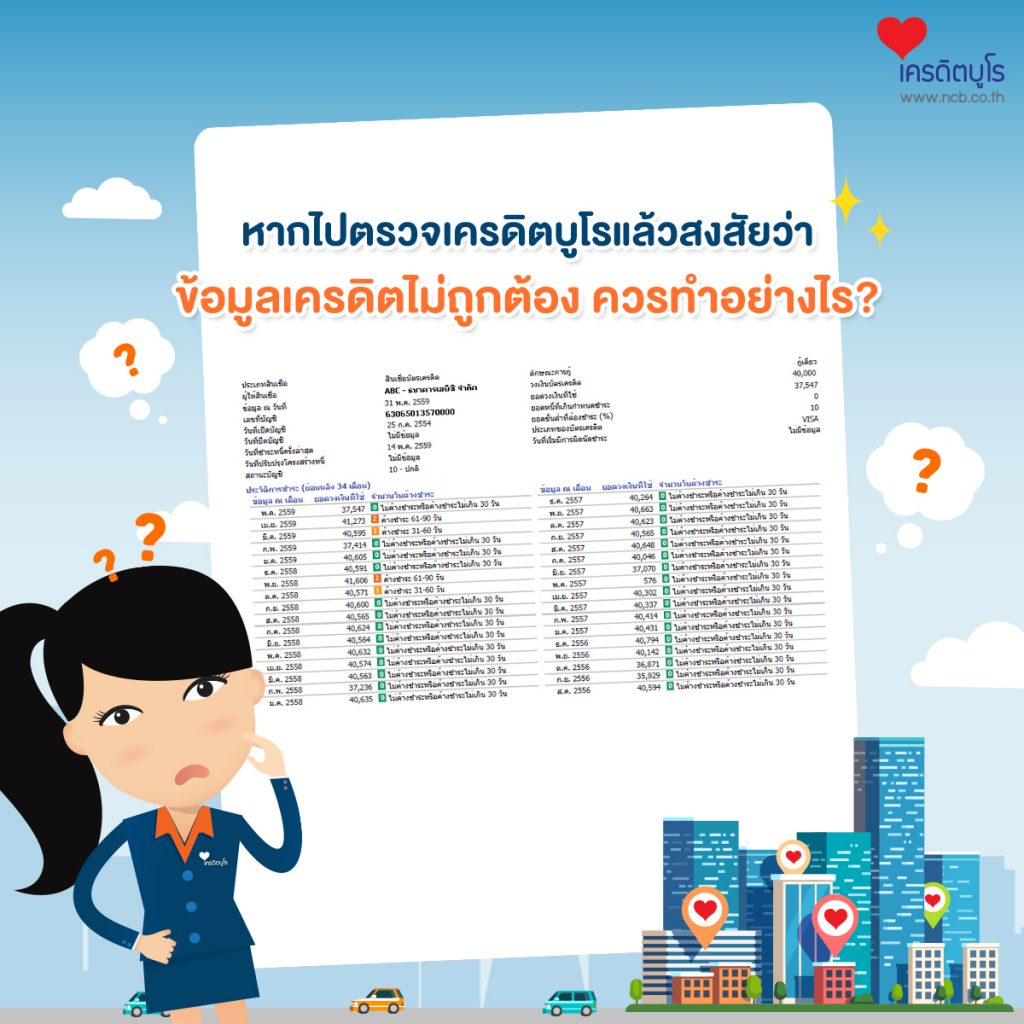

เมื่อเข้ามาตรวจเครดิตบูโร รายงานข้อมูลเครดิตก็จะเห็นประวัติการชำระทั้งหมดของเรา ตั้งแต่เปิดบัญชีจนถึงปัจจุบันว่าเป็นอย่างไรตามข้อเท็จจริง

การอัปเดตข้อมูลในรายงานเครดิต

: สถาบันการเงินที่เป็นสมาชิกจะนำส่งข้อมูลให้กับเครดิตบูโรตามรอบการรายงานและจัดส่งข้อมูล ซึ่งเป็นการรายงานและส่งข้อมูลสินเชื่อแบบรายเดือน (Monthly Basis) มิใช่รายงานและส่งข้อมูลสินเชื่อแบบทันที (Real Time) เช่น ข้อมูลการชำระปิดบัญชีของเดือนมีนาคม 2562 ท่านสามารถตรวจสอบเครดิตบูโรได้ตั้งแต่วันที่ 1 พฤษภาคม 2562 เป็นต้นไป

อยากรู้ว่าประวัติเครดิตปัจจุบันของตัวเองเป็นอย่างไร สามารถมาตรวจเครดิตบูโรได้ผ่านช่องทางเหล่านี้ http://bit.ly/2D5eZW3

ทำไมเครดิตบูโรต้องเก็บข้อมูลไว้ 3 ปี?

บางคนอาจคิดว่านานไป แต่ 3 ปีคือ “มาตรฐานขั้นต่ำ” ที่บังคับใช้กันทั่วโลก เพราะอะไรถึงเป็นแบบนั้น ตามมาดูกันค่ะ

เพราะมีความจำเป็นต้องทำตามหลักการ 3 ประการ ว่าด้วย “มาตรฐานการจัดเก็บข้อมูลเครดิต”

ได้แก่…

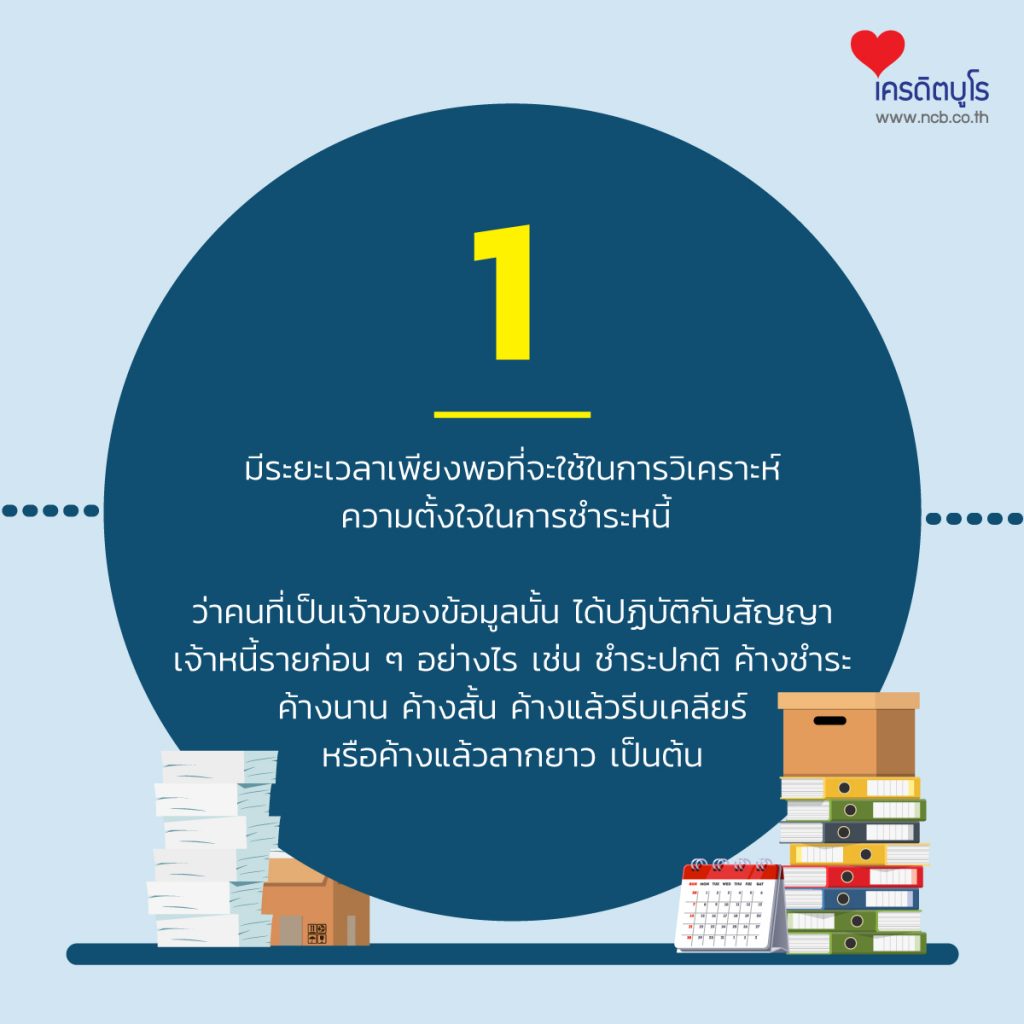

1. มีระยะเวลาเพียงพอที่จะใช้ในการวิเคราะห์ความตั้งใจในการชำระหนี้

ว่าคนที่เป็นเจ้าของข้อมูลนั้น ได้ปฏิบัติกับสัญญาเจ้าหนี้รายก่อน ๆ อย่างไร เช่น ชำระปกติ ค้างชำระ ค้างนาน ค้างสั้น ค้างแล้วรีบเคลียร์ หรือค้างแล้วลากยาว เป็นต้น

2. หน่วยงานที่กำหนดระยะเวลาการเก็บข้อมูลเครดิต (3 ปี) คือ “คณะกรรมการคุ้มครองข้อมูลเครดิต”

โดยมีผู้ว่าการธนาคารแห่งประเทศไทยเป็นประธาน

3. ธนาคารโลก ได้วางหลักการให้การเก็บข้อมูลขั้นต่ำคือประมาณ 3 ปี

แต่ละประเทศบังคับระยะเวลาต่างกัน ขึ้นอยู่กับเศรษฐกิจ เช่น ประเทศเอธิโอเปียจะเก็บข้อมูลถึง 5 ปี ส่วนประเทศไทยได้ตัดสินแล้วว่าเก็บ 3 ปี (เท่ากับสิงคโปร์)

ถ้าเคยค้างชำระ แต่จ่ายหนี้ครบแล้ว และชำระหนี้ตรงเวลา ไม่ค้างชำระเลยต่อเนื่อง 3 ปี (36 เดือน) ประวัติค้างชำระก็จะหายไปจากเครดิตบูโร