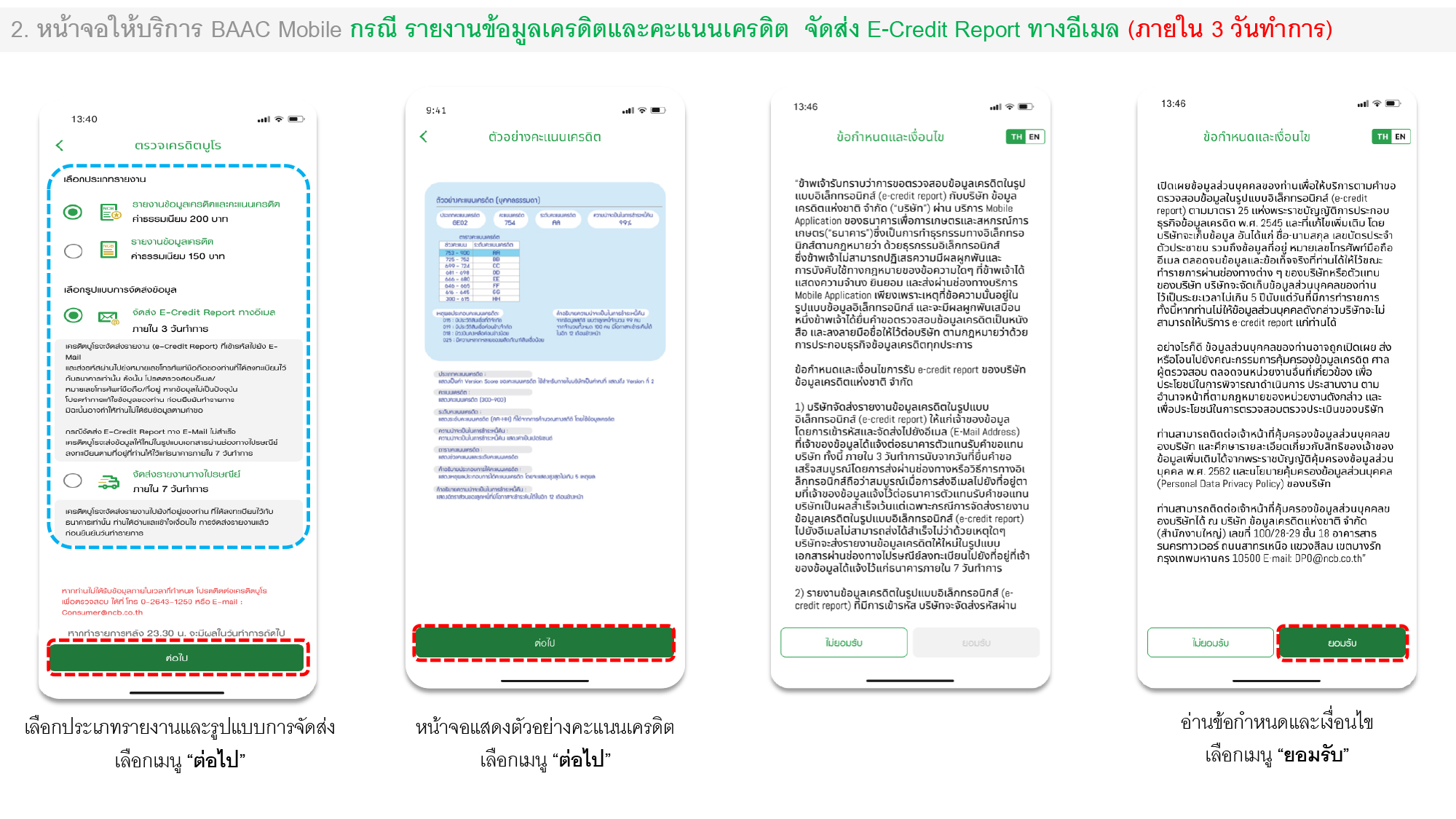

สิทธิของเจ้าของข้อมูล ตรวจเครดิตบูโร…ฟรี เมื่อสถาบันการเงินปฏิเสธสินเชื่อโดยอ้างว่าเป็นเพราะเครดิตบูโร

สิทธิของเจ้าของข้อมูล ตรวจเครดิตบูโร…ฟรี เมื่อสถาบันการเงินปฏิเสธสินเชื่อโดยอ้างว่าเป็นเพราะเครดิตบูโร บทความครั้งนี้ ผมจะขอกล่าวถึงกรณีที่ท่านไปยื่นขอสินเชื่อ แล้วปรากฏว่าสถาบันการเงินที่เป็นสมาชิกเครดิตบูโร มีเหตุให้ต้องปฏิเสธการให้สินเชื่อ โดยมีการอ้างว่าเป็นเพราะเครดิตบูโร

ตาม พ.ร.บ. การประกอบธุรกิจข้อมูลเครดิต พ.ศ. 2545 ได้กำหนดการคุ้มครองให้ความเป็นธรรมแก่เจ้าของข้อมูลหรือตัวท่านที่คุ้มครองดูแลประชาชน ดังนั้นเมื่อท่านถูกปฏิเสธ/ไม่ให้สินเชื่อ โดยมีการอ้างว่าเป็นเพราะ “เครดิตบูโร” เพียงนำหนังสือแจ้งปฏิเสธสินเชื่อจากสถาบันการเงินหรือบริษัทที่เป็นสมาชิกมาแสดงหลักฐาน พร้อมบัตรประจำตัวประชาชนตัวจริงของตนเอง สามารถตรวจเครดิตบูโร ฟรี! ภายใน 30 วันนับจากวันที่ในหนังสือแจ้งปฏิเสธสินเชื่อ ได้ที่ศูนย์ตรวจเครดิตบูโร ดังนี้ 1.วันจันทร์ – วันศุกร์ เวลา 9.00-16.30 น. ศูนย์ตรวจเครดิตบูโร อาคารเดอะไนน์ ทาวเวอร์ส แกรนด์ พระรามเก้า ชั้น 2 (โซนพลาซา) (อยู่ใกล้สถานีรถไฟฟ้าใต้ดิน MRT พระราม 9 และอยู่ด้านหลังห้างเซ็นทรัล พระราม 9) 2.วันจันทร์ – วันศุกร์ เวลา 9.00-18.00 น. ศูนย์ตรวจเครดิตบูโร สถานีรถไฟฟ้า BTS ศาลาแดง (ภายในสถานี) 3.วันจันทร์ – วันอาทิตย์ เวลา 9.00-18.00 น. ศูนย์ตรวจเครดิตบูโร ห้างเจ-เวนิว (นวนคร) ชั้น 1

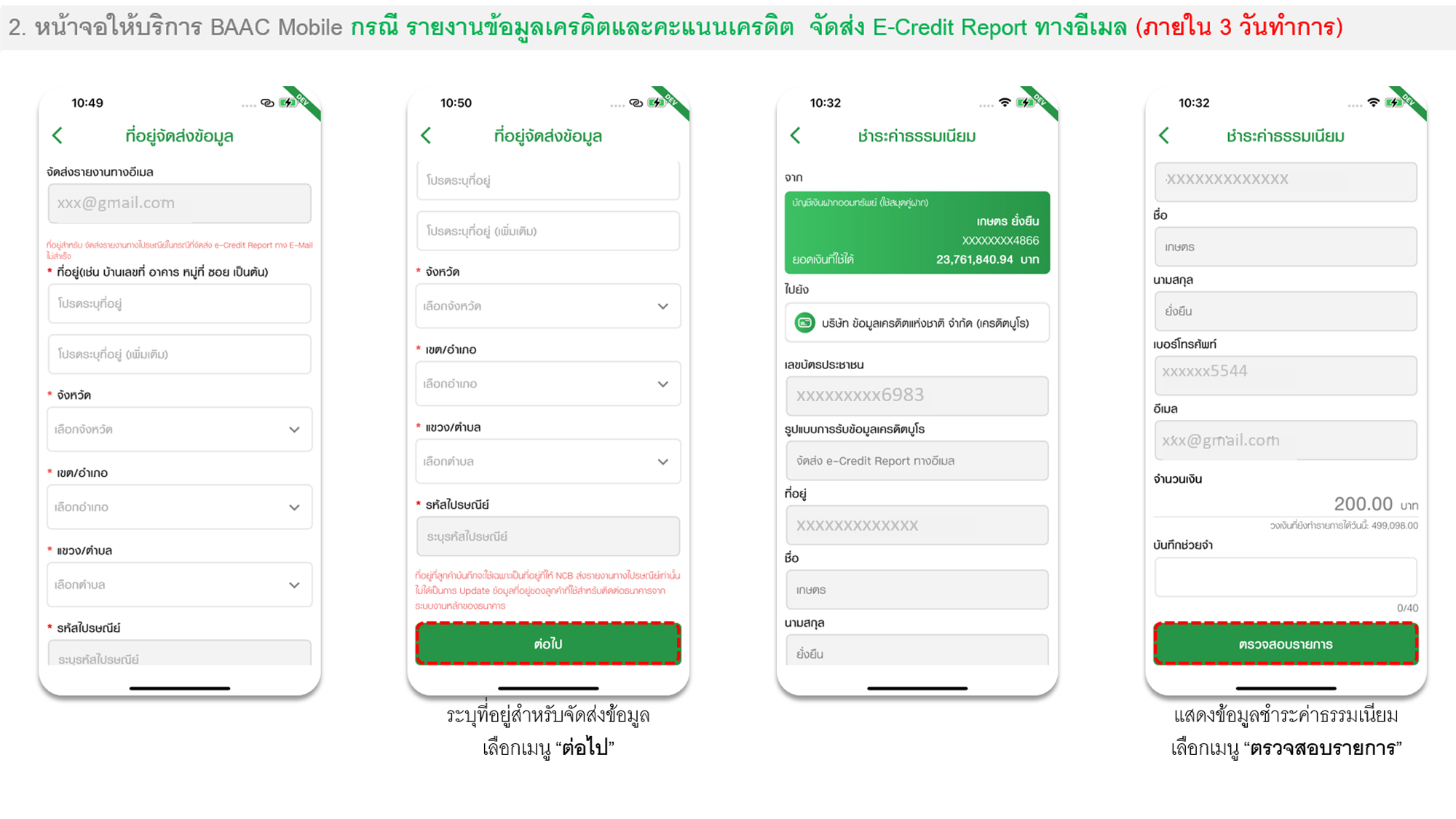

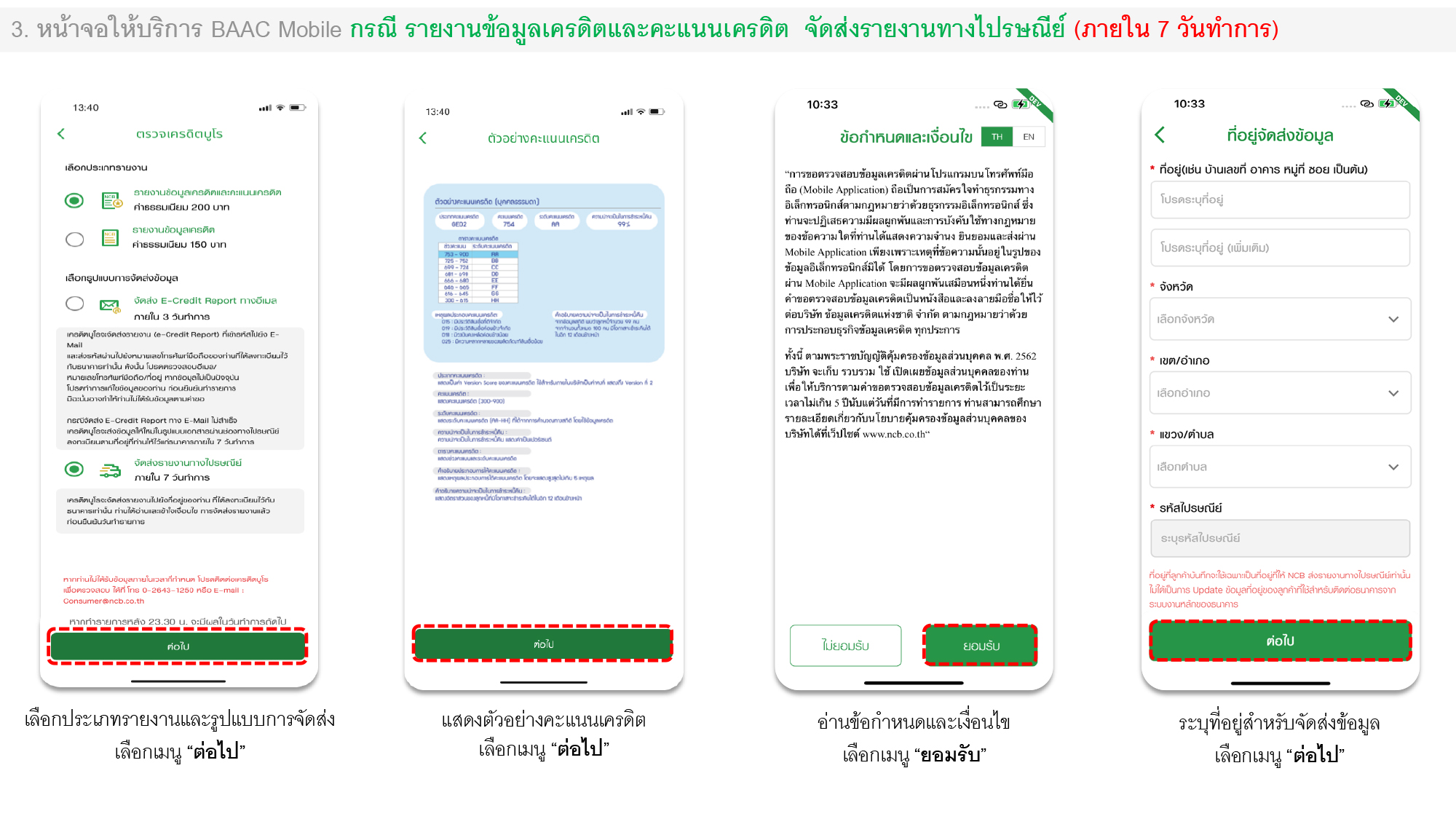

สำหรับกรณีขอตรวจสอบกรณีถูกปฏิเสธสินเชื่อผ่านทางไปรษณีย์ เพียงท่านกรอกแบบคำขอตรวจสอบข้อมูลเครดิตบุคคลธรรมดา (ดาวน์โหลดได้ที่เว็บไซต์เครดิตบูโร www.ncb.co.th) ให้ครบถ้วน พร้อมหนังสือแจ้งปฏิเสธสินเชื่อจากสถาบันการเงินหรือบริษัทที่เป็นสมาชิก และสำเนาบัตรประชาชนพร้อมลงนามสำเนาถูกต้อง ส่งมาที่บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ส่วนบริการเจ้าของข้อมูล เลขที่ 33/4 อาคารเดอะไนน์ ทาวเวอร์ส แกรนด์ พระรามเก้า ชั้น 2 ถนนพระราม 9 ห้วยขวาง กรุงเทพฯ 10310 โดยเครดิตบูโรจะจัดส่งรายงานข้อมูลเครดิตให้ตามที่อยู่ในบัตรประจำตัวประชาชน หรือตามที่อยู่ที่ระบุไว้ในหนังสือแจ้งปฏิเสธการให้สินเชื่อ หรือที่อยู่ที่ทางบริษัทจะสามารถตรวจสอบได้

ทั้งนี้ การพิจารณาสินเชื่อเป็นดุลยพินิจของสถาบันการเงิน ซึ่งขึ้นอยู่กับหลักเกณฑ์การพิจารณาสินเชื่อ หรือ นโยบายสินเชื่อของแต่ละสถาบันการเงินในขณะนั้น ซึ่งอาจแตกต่างกันไปในสถาบันการเงินแต่ละแห่ง ข้อมูลเครดิตเป็นเพียงส่วนประกอบส่วนหนึ่งในการนำไปประกอบการพิจารณาสินเชื่อเท่านั้น นอกเหนือจากข้อมูลจากแหล่งอื่น ที่สถาบันการเงินใช้ประกอบการพิจารณา เช่น รายได้ รายจ่าย อาชีพ ประวัติการออม อายุงาน หรือ หลักทรัพย์ค้ำประกัน เป็นต้น เครดิตบูโรไม่มีความเกี่ยวข้องหรือมีสิทธิอนุมัติหรือร่วมตัดสินใจให้สินเชื่อกับใคร บุคคลใดอ้างกับท่านแจ้งเรื่องได้ที่ consumer@ncb.co.th