|

|

คณะกรรมการบริษัทฯ มีเจตนารมณ์ที่จะส่งเสริมให้บริษัทฯ เป็นองค์กรที่มีประสิทธิภาพทั้งในเรื่องการดำเนินธุรกิจ การกำกับดูแลกิจการ และการบริหารจัดการที่ดีเลิศ โดยดำเนินธุรกิจด้วยความรับผิดชอบ และเป็นธรรมต่อผู้มีส่วนเกี่ยวข้องทุกฝ่าย มีความโปร่งใส และตรวจสอบได้ เพื่อสร้างความเชื่อมั่นและความมั่นใจต่อผู้มีส่วนได้เสีย

ทั้งนี้ คณะกรรมการบริษัทฯ ได้กำหนดนโยบายการกำกับดูแลกิจการ โดยครอบคลุมหลักการสำคัญ ดังต่อไปนี้

1. สิทธิของผู้ถือหุ้น และสิทธิของผู้มีส่วนได้เสีย

บริษัทตระหนักถึงสิทธิของผู้มีส่วนได้เสียต่างๆ ที่จะให้แต่ละกลุ่มได้รับสิทธินั้นอย่างเต็มที่บนหลักการของความเป็นธรรม โดยการปฏิบัติตามข้อกำหนดของกฎหมายและระเบียบต่างๆ รวมทั้งนโยบายที่เกี่ยวข้อง และจะดูแลให้มั่นใจว่าสิทธิดังกล่าวได้รับการคุ้มครอง และปฏิบัติด้วยดี ดังนี้

ผู้ถือหุ้น : บริษัทมุ่งมั่นที่จะดำเนินงานให้มีผลประกอบการที่ดี โดยมีกำไรที่เหมาะสม พร้อมทั้งรักษาความเป็นองค์กรหลักในการให้บริการข้อมูลเครดิตที่มีคุณภาพ เพื่อความมั่นคงของระบบสถาบันการเงิน

พนักงาน : บริษัทมุ่งมั่นที่จะพัฒนาบุคลากรให้มีความรู้ความเชี่ยวชาญเพื่อสนับสนุนการประกอบธุรกิจข้อมูลเครดิต เพื่อให้พนักงานได้พัฒนาศักยภาพและสามารถทำงานอย่างมีประสิทธิภาพสูงสุด อีกทั้งจัดให้พนักงานมีสวัสดิการที่เหมาะสมตามสถานภาพของบริษัท

เจ้าของข้อมูล : บริษัทมุ่งมั่นที่จะคุ้มครองสิทธิของเจ้าของข้อมูลตามกฎหมาย และมีส่วนช่วยในการสร้างโอกาสในการเข้าถึงสินเชื่อของประชาชน รวมทั้งการให้ความรู้ในการใช้ข้อมูลเครดิตให้เกิดประโยชน์ทางการเงินแก่เจ้าของข้อมูล

สมาชิก: บริษัทมุ่งมั่นที่จะให้บริการข้อมูลเครดิตที่มีประสิทธิภาพ ตามที่กฎหมายกำหนด

ผู้กำกับดูแลตามกฎหมาย: บริษัทมุ่งมั่นที่จะสนับสนุนผู้กำกับดูแลตามกฎหมาย ในการสร้างความมั่นคงให้แก่ระบบสถาบันการเงิน และการส่งเสริมให้เจ้าของข้อมูลมีวินัยทางการเงินตามเป้าหมายที่กฎหมายกำหนด

สังคม : บริษัทมุ่งมั่นที่จะพัฒนาการดำเนินงานบนพื้นฐานความรับผิดชอบต่อสังคม สนับสนุนช่วยเหลือ และเข้าร่วมในกิจกรรมต่างๆ ที่เป็นประโยชน์ต่อสังคมและสิ่งแวดล้อมตามความเหมาะสมและขีดความสามารถที่บริษัทมีอยู่

2. ความโปร่งใสในการดำเนินงาน และการเก็บรักษาความลับส่วนบุคคล

บริษัทจะดำเนินการด้วยความความโปร่งใส โดยเปิดเผย ชัดเจน สามารถอธิบาย และตรวจสอบได้ ทั้งนี้ บริษัทมีนโยบายในการรักษาความลับส่วนบุคคล ดังนี้

2.1.บริษัทถือว่าข้อมูลเครดิตของเจ้าของข้อมูลเป็นสิ่งสำคัญ ข้อมูลใดๆ ที่บริษัทได้รับจากสมาชิกจะถือเป็นความลับ พึงได้รับการปกป้องคุ้มครองและจัดเก็บในระบบข้อมูลเครดิตอย่างปลอดภัยตามมาตรฐานสากล

2.2.บริษัทจะมีส่วนในการสนับสนุนการให้สินเชื่อ โดยให้ข้อมูลที่ถูกต้องและเป็นปัจจุบันแก่สถาบันการเงินเพื่อประโยชน์ในการพิจารณาอนุมัติสินเชื่อได้อย่างรวดเร็วและเป็นธรรม ซึ่งจะส่งผลให้เจ้าของข้อมูลได้รับโอกาสในการเข้าถึงแหล่งสินเชื่อและบริการอื่นๆ ของสถาบันการเงินอย่างเท่าเทียมกัน

2.3.บริษัทจะเปิดเผยข้อมูลเครดิตของเจ้าของข้อมูลได้เฉพาะกรณีที่ได้มีการปฏิบัติครบถ้วนตามบทบัญญัติแห่งกฎหมาย และเพื่อวัตถุประสงค์ตามที่กฎหมายกำหนดเท่านั้น เว้นแต่จะเป็นไปตามบทบัญญัติแห่งกฎหมาย

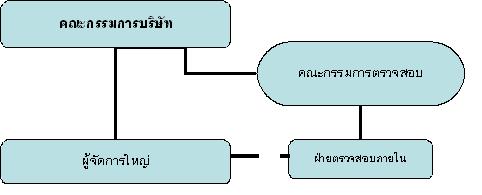

3. โครงสร้าง บทบาท หน้าที่ความรับผิดชอบ และความเป็นอิสระ ของคณะกรรมการ

บริษัทตระหนักถึงหน้าที่ และความรับผิดชอบของคณะกรรมการบริษัทในการดำเนินงานให้บรรลุเป้าหมาย และเพื่อให้เกิดประโยชน์สูงสุดต่อผู้มีส่วนได้เสีย

3.1.คณะกรรมการบริษัทประกอบด้วยผู้มีความรู้ความเชี่ยวชาญและประสบการณ์ และความเชี่ยวชาญในด้านต่างๆ ซึ่งคณะกรรมการได้รับการแต่งตั้งจากผู้ถือหุ้นมาเป็นผู้กำกับแนวทางดำเนินการของบริษัท

3.2.กรรมการมีหน้าที่กำหนดนโยบายและทิศทางการดำเนินงานของบริษัท และกำกับควบคุมดูแล ให้ฝ่ายจัดการดำเนินการให้เป็นไปตามนโยบายที่กำหนดไว้อย่างมีประสิทธิภาพและประสิทธิผล เพื่อให้เกิดประโยชน์ต่อระบบสถาบันการเงินและเสถียรภาพทางเศรษฐกิจ นอกเหนือจากการเพิ่มมูลค่าให้แก่กิจการและผู้มีส่วนได้เสีย

3.3.คณะกรรมการกำหนดให้มีการประชุมอย่างสม่ำเสมอ และตามความจำเป็นโดยมีการกำหนดวาระการประชุมไว้ล่วงหน้าตลอดทั้งปี

3.4.คณะกรรมการจะปฏิบัติหน้าที่ด้วยความซื่อตรง และระมัดระวัง โดยในการประชุมคณะกรรมการบริษัท กรรมการสามารถอภิปราย ซักถาม และแสดงความคิดเห็นตลอดจนใช้ดุลพินิจในการตัดสินใจได้อย่างอิสระ เว้นแต่เป็นเรื่องที่เป็นประเด็นความขัดแย้งทางผลประโยชน์

3.5.คณะกรรมการบริษัทมีหน้าที่ในการเปิดเผยสารสนเทศ ทั้งที่เป็นสารสนเทศทางการเงินและที่ไม่ใช่ทางการเงินอย่างเพียงพอ เชื่อถือได้ และทันเวลา ตามที่กำหนดโดยกฎหมาย ข้อบังคับของบริษัท และหน่วยงานของรัฐที่เกี่ยวข้อง

3.6.คณะกรรมการบริษัทเป็นผู้รับผิดชอบในการจัดให้มีการทำรายงานทางการเงินของบริษัทให้ถูกต้อง ตรงต่อความเป็นจริง เชื่อถือได้และเป็นไปตามมาตรฐานการบัญชีที่รับรองทั่วไป

3.7.คณะกรรมการบริษัทจะจัดให้มีคณะกรรมการชุดย่อยต่างๆ เพื่อช่วยกลั่นกรองงาน ศึกษาในรายละเอียด ติดตามหรือกำกับดูแลในเรื่องสำคัญตามที่คณะกรรมการบริษัทมอบหมาย โดย ให้มีองค์ประกอบ บทบาท หน้าที่และความรับผิดชอบที่เหมาะสมสอดคล้องกับสภาพแวดล้อม และความจำเป็นของบริษัท เช่น คณะกรรมการตรวจสอบ คณะกรรมการบริหารความเสี่ยง และคณะกรรมการสรรหาและกำหนดค่าตอบแทน เป็นต้น

4.การควบคุมภายในและบริหารความเสี่ยง

บริษัทจะดำเนินการให้มีระบบการควบคุมภายใน และการบริหารความเสี่ยงที่เป็นมาตรฐาน เพื่อให้บริษัทมีการกำกับดูแลการปฏิบัติงานให้เป็นไปตามกฎหมาย ประกาศระเบียบ และกฎเกณฑ์ของทางการ และเป็นไปตามหลักการกำกับดูแลกิจการที่ดี

5.การมีส่วนร่วมในการรับผิดชอบต่อสังคมและสิ่งแวดล้อม

บริษัทตระหนักถึงบทบาทสำคัญในการดำเนินธุรกิจที่รับผิดชอบต่อสังคมและสิ่งแวดล้อม และพร้อมให้ความร่วมมือ สนับสนุน ช่วยเหลือสังคมและรักษาสิ่งแวดล้อมตามกำลังความสามารถ

6.จรรยาบรรณและจริยธรรมของกรรมการ

กรรมการของบริษัทจะปฏิบัติหน้าที่ โดยมีจรรยาบรรณและจริยธรรม โดยมีหลักการที่สำคัญ ดังนี้

6.1.กรรมการจะยึดมั่นในหลักการของความซื่อสัตย์ สุจริต และยุติธรรม โดยเฉพาะต่อผู้มีส่วนได้เสียและเจ้าของข้อมูลไว้เป็นประการสำคัญ และปฏิบัติตามอย่างเคร่งครัด

6.2.กรรมการจะดำเนินการให้มีความปลอดภัยสูงสุดในกระบวนการจัดการเกี่ยวกับข้อมูลในฐานข้อมูลเครดิต

6.3.กรรมการจะดำเนินการป้องกัน หรือหลีกเลี่ยงการกระทำใดๆ ที่อาจนำมาซึ่งความขัดแย้งทางผลประโยชน์

6.4.กรรมการจะปฏิบัติตนเยี่ยงผู้ประกอบวิชาชีพที่มีความรู้ ความชำนาญ และความระมัดระวังรอบคอบ

6.5.กรรมการจะดำเนินการให้มีโครงการ หรือแนวทางในการต่อต้านการทุจริต การคอร์รัปชั่น รวมถึงการสนับสนุนกิจกรรมที่ส่งเสริมและปลูกฝังให้พนักงานทุกคนปฏิบัติตามกฎหมาย และระเบียบข้อบังคับที่เกี่ยวข้อง

7. จรรยาบรรณและจริยธรรมของผู้บริหาร พนักงาน และลูกจ้าง

ผู้บริหาร พนักงาน และลูกจ้างทุกคนมีแนวทางในการประพฤติหน้าที่ โดยมีจรรยาบรรณและจริยธรรม ในเรื่องต่างๆ ดังนี้

7.1. ข้อพึงปฎิบัติในเรื่องส่วนตัวที่อาจกระทบกระเทือนถึงบริษัท

7.1.1.การวางตัว : ผู้บริหาร พนักงาน และลูกจ้าง พึงรักษาไว้ซึ่งเกียรติและศักดิ์ศรีแห่งตนให้เป็นที่ยอมรับของสังคม ไม่เป็นการกระทบกระเทือนหรือเสื่อมเสียต่อชื่อเสียงหรือผลประโยชน์ของบริษัท หรือไม่ขัดต่อศีลธรรมอันดีที่วิญญูชนพึงจะปฏิบัติ

7.1.2.การใช้สิทธิทางการเมือง : ผู้บริหาร พนักงาน และลูกจ้าง พึงใช้สิทธิทางการเมืองตามบทบัญญัติแห่งกฏหมายและหลีกเลี่ยงการกระทำใดๆที่ทำให้เกิดความเข้าใจได้ว่าบริษัทมีส่วนเกี่ยวข้องกับพรรคการเมืองใดๆ

7.1.3.การก่อหนี้ : ผู้บริหาร พนักงาน และลูกจ้าง พึงละเว้นการก่อหนี้ที่เกินกำลังความสามารถ

7.2.การมีวินัย : ผู้บริหาร พนักงาน และลูกจ้าง พึงประพฤติปฎิบัติตามนโยบาย ข้อบังคับ ระเบียบ คำสั่ง ที่บริษัทกำหนด มีความเคร่งครัดในเรื่องการรักษาความมั่นคงปลอดภัยในระบบข้อมูลสารสนเทศ

7.3.การรักษาทรัพย์สินของบริษัท : ผู้บริหาร พนักงาน และลูกจ้าง พึงถนอมรักษาไว้ซึ่งทรัพย์สินทั้งปวงของบริษัท รวมถึงบรรดาสิทธิทุกชนิดทุกประเภท ตลอดจนความรู้ เทคนิค วิชาการ ข้อมูลและความลับทั้งปวง พึงใช้ทรัพย์สินทั้งปวงเพื่อประโยชน์แก่บริษัทอย่างเต็มที่และไม่นำเอาทรัพย์สินของบริษัทไปใช้เพื่อประโยชน์แก่ตนเองหรือบุคคลอื่นโดยมิชอบ

7.4.การรักษาข้อมูลความลับและการไม่แสวงหาประโยชน์จากตำแหน่งหน้าที่ : ผู้บริหาร พนักงาน และลูกจ้าง ต้องไม่อาศัยหน้าที่การงานหรือการได้รับข้อมูลความลับจากการปฏิบัติหน้าที่ทั้งของบริษัท ของเจ้าของข้อมูล ของสมาชิก เพื่อแสวงหาประโยชน์ทั้งทางตรงและทางอ้อม เว้นแต่จะเป็นการเปิดเผยตามเงื่อนไขของกฏหมาย

7.5.การปฎิบัติตนในฐานะตัวแทนบริษัท : ผู้บริหาร พนักงาน และลูกจ้างเมื่อได้รับมอบหมายให้เป็นผู้แทนบริษัทเพื่อการใด พึงหลีกเลี่ยงการรับผลประโยชน์อื่น นอกเหนือจากเบี้ยประชุมและบำเหน็จต่างๆที่ได้รับตามระเบียบ ข้อบังคับของกิจการหรือจากการนั้น และต้องพิจารณาถึงความสมเหตุผล และความเหมาะสม หรือความเป็นสัดส่วนจากการรับผลประโยชน์ที่ว่านั้นตามควรแก่กรณี

7.6.การอุทิศตน และอุทิศเวลา : ผู้บริหาร พนักงาน และลูกจ้างพึงอุทิศตนและอุทิศเวลา ทุ่มเทการปฎิบัติงานอย่างเต็มกำลังความสามารถ

7.7.การปฏิบัติหน้าที่และการมีจิตใจในการให้บริการ : ผู้บริหาร พนักงาน และลูกจ้างพึงปฎิบัติหน้าที่ด้วยความสุจริตใจ ชอบด้วยเหตุผล มีประสิทธิภาพ และพึงให้บริการแก่เจ้าของข้อมูล สมาชิกและผู้ทำธุรกิจกับบริษัทอย่างถูกต้องและเป็นธรรม

7.8.การวางตัวและการรักษาความสัมพันธ์ต่อเจ้าของข้อมูล สมาชิกและผู้ทำธุรกิจกับบริษัท

7.8.1การไม่เรียกรับผลประโยชน์ตอบแทน การรับสินจ้าง การรับของขวัญ : ผู้บริหาร พนักงาน และลูกจ้างพึงระมัดระวัง และพิจารณาอย่างรอบคอบ ครบถ้วนว่าการได้รับผลประโยชน์ตอบแทน การรับสินจ้าง การรับของขวัญ นั้นสมกับเหตุผล และเป็นปกติวิสัยหรือไม่ มีความชอบธรรมที่ควรรับหรือไม่ เพียงใด โดยยึดหลักการพิจารณาเยี่ยงวิญญูชนผู้ประกอบวิชาชีพ

7.8.2.การเกี่ยวข้องทางการเงินหรือทรัพย์สิน : ผู้บริหาร พนักงาน และลูกจ้างต้องไม่ยุ่งเกี่ยวในทางการเงินหรือทรัพย์สินของเจ้าของข้อมูล สมาชิกและผู้ทำธุรกิจกับบริษัทอย่างเด็ดขาด เว้นแต่จะเป็นการทำธุรกรรมตามปกติ

7.9.การปฏิบัติตนต่อผู้บังคับบัญชา : ผู้บริหาร พนักงาน และลูกจ้างพึงเชื่อฟังและปฎิบัติตามคำสั่งโดยชอบของผู้บังคับบัญชา มีทัศนคติที่ดีต่อผู้บังคับบัญชาและปรับตนเองให้ทำงานร่วมกับผู้บังคับบัญชาได้

7.10.การปฏิบัติตนต่อผู้ใต้บังคับบัญชา : ผู้บริหาร พนักงาน และลูกจ้างพึงรับฟัง เหตุผล ข้อมูล ข้อเท็จจริง จากผู้ใต้บังคับบัญชาอย่างรอบด้าน ให้คำแนะนำ ในทางอันเป็นประโยชน์ทั้งต่อการทำงานและการปฎิบัติตนของผู้ใต้บังคับบัญชา ส่งเสริมสนับสนุนให้ผู้ใต้บังคับบัญชามีการพัฒนาตามศักยภาพอย่างเต็มที่

7.11.การปฏิบัติตนต่อพนักงานด้วยกัน : ผู้บริหาร พนักงาน และลูกจ้างพึงสร้างเสริมและรักษาบรรยากาศแห่งความสามัคคี ความเข้าใจและความมีน้ำใจซึ่งกันและกัน

7.12.แนวทางปฏิบัติเมื่อเกิดปัญหา : ผู้บริหาร พนักงาน และลูกจ้างพึงระลึกเสมอว่า จรรยาบรรณที่กำหนดไว้นี้ ไม่สามารถครอบคลุมถึงทุกเรื่อง ทุกกรณีที่จะเกิดขึ้นได้ ดังนั้นในทางปฏิบัติหากเกิดปัญหาหรือข้อสงสัยในประเด็นใดให้ทุกฝ่ายปรึกษาผู้บังคับบัญชาตามลำดับชั้นเพื่อหาทางแก้ไขปัญหาหรือหาแนวทางการปฏิบัติที่เหมาะสมต่อไป

7.13.การต่อต้านการทุจริตคอร์รัปชั่น : ผู้บริหาร พนักงาน และลูกจ้าง พึงจัดให้มีและดำเนินการตาม โครงการ หรือแนวทางในการต่อต้านการทุจริต การคอร์รัปชั่น รวมถึงกิจกรรมที่ส่งเสริมและปลูกฝังให้พนักงานทุกคนปฏิบัติตามกฎหมาย และระเบียบข้อบังคับที่เกี่ยวข้อง

นโยบายการกำกับดูแลกิจการฉบับนี้ มีผลบังคับใช้ตั้งแต่วันที่ 30 กันยายน 2557 เป็นต้นไป โดยการอนุมัติของคณะกรรมการบริษัท ในการประชุมครั้งที่ 6/2557 เมื่อวันที่ 30 กันยายน 2557

นายกุลิศ สมบัติศิริ

ประธานกรรมการบริษัท

เดือน")