ตรวจเครดิตบูโร ผ่าน Tablet (แท็บเล็ต) ฟรี! โครงการเคหะชุมชนและบริการชุมชน จังหวัดชลบุรี (ห้วยกะปิ) ส่วนที่ 1-3 วันที่ 26-27 มิถุนายน 2567 เวลา 8.30-16.30 น.

บริเวณที่ตั้งโครงการ ถนนสุขุมวิท ซอยกระเสริม 1 ต.ห้วยกะปิ อ.เมือง จ.ชลบุรี

รับรายงานรูปแบบอิเล็กทรอนิกส์ (NCB e-Credit Report) ทางอีเมลได้ทันที

เตรียมให้พร้อมก่อนใช้บริการ

-เตรียมบัตรประชาชนของตนเอง

-เบอร์โทรศัพท์มือถือของตนเอง (เพื่อรับรหัส OTP)

-อีเมลของตนเอง (สำหรับจัดส่งรายงานรูปแบบ NCB e-Credit Report)

Blog Page 8

ตรวจเครดิตบูโร ฟรี! โครงการเคหะชุมชนและบริการชุมชน จังหวัดชลบุรี (ห้วยกะปิ) ส่วนที่ 1-3 วันที่ 26-27 มิถุนายน 2567

เช็กสุขภาพการเงิน…ตรวจเครดิตบูโร ฟรี ในงานมหกรรม บ้าน ธอส.เอ็กซ์โป@จ.พิษณุโลก วันที่ 21-23 มิถุนายน 2567 ศูนย์การค้าเซ็นทรัล พิษณุโลก

เช็กสุขภาพการเงิน…ตรวจเครดิตบูโร ฟรี ผ่าน Tablet (แท็บเล็ต)

รับรายงานรูปแบบอิเล็กทรอนิกส์ (NCB e-Credit Report) ทางอีเมลได้ทันที

ในงานมหกรรม บ้าน ธอส.เอ็กซ์โป@จ.พิษณุโลก วันที่ 21-23 มิถุนายน 2567 ศูนย์การค้าเซ็นทรัล พิษณุโลก

ที่บูธเครดิตบูโร ให้บริการเวลา 10.00-19.00 น.

เตรียมให้พร้อมก่อนใช้บริการ

-เตรียมบัตรประชาชนของตนเอง

-เบอร์โทรศัพท์มือถือของตนเอง (เพื่อรับรหัส OTP)

-อีเมลของตนเอง (สำหรับจัดส่งรายงานรูปแบบ NCB e-Credit Report)

คอลัมน์เครดิตบูโรคิดเป็นเห็นต่าง : ข้อมูลเครดิตสำคัญอย่างไร : หนังสือพิมพ์เดลินิวส์ ฉบับวันศุกร์ 5 กรกฎาคม 2567

ข้อมูลเครดิตสำคัญอย่างไร

บทความวันนี้ ผมขอกล่าวถึงความสำคัญของข้อมูลเครดิต โดยเครดิตบูโรจะเปรียบเสมือนเป็น “ถังข้อมูลที่บ่งบอกพฤติกรรมในเรื่องการก่อหนี้ การชำระหนี้” ที่ใหญ่ที่สุดของระบบการเงินไทย หากใครก็ตามที่เข้ามาเกี่ยวข้องกับธุรกรรมสินเชื่อในระบบ ก็สามารถขอตรวจสอบข้อมูลเครดิตเหล่านี้ได้จากเครดิตบูโรครับ

เครดิตบูโรนับได้ว่าเป็นส่วนหนึ่งของโครงสร้างพื้นฐานทางการเงินของประเทศ และมีความสำคัญต่อระบบเศรษฐกิจไทย ทั้งสามภาคส่วน ดังนี้ครับ

1.ระบบเศรษฐกิจไทย

– เป็นสัญญาณเตือนภัยของระบบการเงิน คือ สามารถนำเอาข้อมูลเชิงสถิติมาวิเคราะห์ให้เห็นทิศทางและความเสี่ยงของธุรกรรมสินเชื่อในระบบ

– เป็นเครื่องมือในการอ่านสัญญาณเศรษฐกิจของสถาบันต่างๆ เพื่อไปคิดต่อว่าควรต้องออกมาตรการหรือต้องไปทำอะไรในเชิงการบริหารความเสี่ยง

– เป็น “โครงสร้างพื้นฐาน” ของระบบการเงิน คือ เป็นแหล่งข้อมูลที่เชื่อถือได้ของระบบสถาบันการเงินในการนำมาใช้บริหารความเสี่ยงด้านการให้สินเชื่อ

“ป้องกันการเกิดความล่มสลายอย่างที่เกิดมาในอดีต หากระบบทุกส่วนตรงนี้ดีมีประสิทธิภาพ เชื่อว่าระบบการเงินจะไม่มีปัญหารุนแรงถึงขั้นต้องไปยุ่งกับการค้ำประกันเงินฝาก เพราะปัญหาจะถูกจัดการตั้งแต่ต้นมือ อีกทั้งก่อนที่เหตุการณ์ต่างๆ จะไปถึงจุดนั้น ต้องผ่านระบบการบริหารความเสี่ยงของสถาบันการเงินที่เข้มงวดเป็นอย่างมาก”

2.สถาบันการเงินในฐานะผู้ให้กู้หรือเจ้าหนี้

– มีระบบการบริหารความเสี่ยงในการให้กู้ยืม ป้องกันการเกิดหนี้ที่ไม่ก่อให้เกิดรายได้ ซึ่งอาจส่งผลต่อปัญหาความไม่มั่นคงแก่ระบบสถาบันการเงิน และระบบเศรษฐกิจไทยโดยรวม ผ่านการใช้ข้อมูลเครดิตบูโร

– ตรวจเช็กอาการของลูกหนี้ เพื่อวิเคราะห์หรือทบทวนสินเชื่อ จึงจำเป็นต้องทราบฐานะทางการเงินและประวัติการชำระหนี้ของผู้กู้อย่างเพียงพอ ว่ามีประวัติการชำระหนี้อย่างไร และมีภาระหนี้อยู่กับสถาบันการเงินอื่นมากน้อยเพียงใดในขณะใดขณะหนึ่ง

3.ผู้กู้หรือลูกหนี้

– ตรวจเช็กข้อมูลเครดิต หรือตรวจเช็คสุขภาพทางการเงินของตัวเอง เพื่อเตรียมพร้อมวางแผนก่อนจะไปขอกู้

– ตรวจเช็กประวัติการชำระทุกข้อมูลบัญชีสินเชื่อ หากข้อมูลไม่ถูกต้อง ขอแก้ไขได้

– มีโอกาสที่จะได้ลดดอกเบี้ยเงินกู้ให้ผู้กู้ที่มีประวัติผ่อนชำระดี

ศึกษารายละเอียดหรือข้อมูลเครดิตบูโรได้ที่ www.ncb.co.th

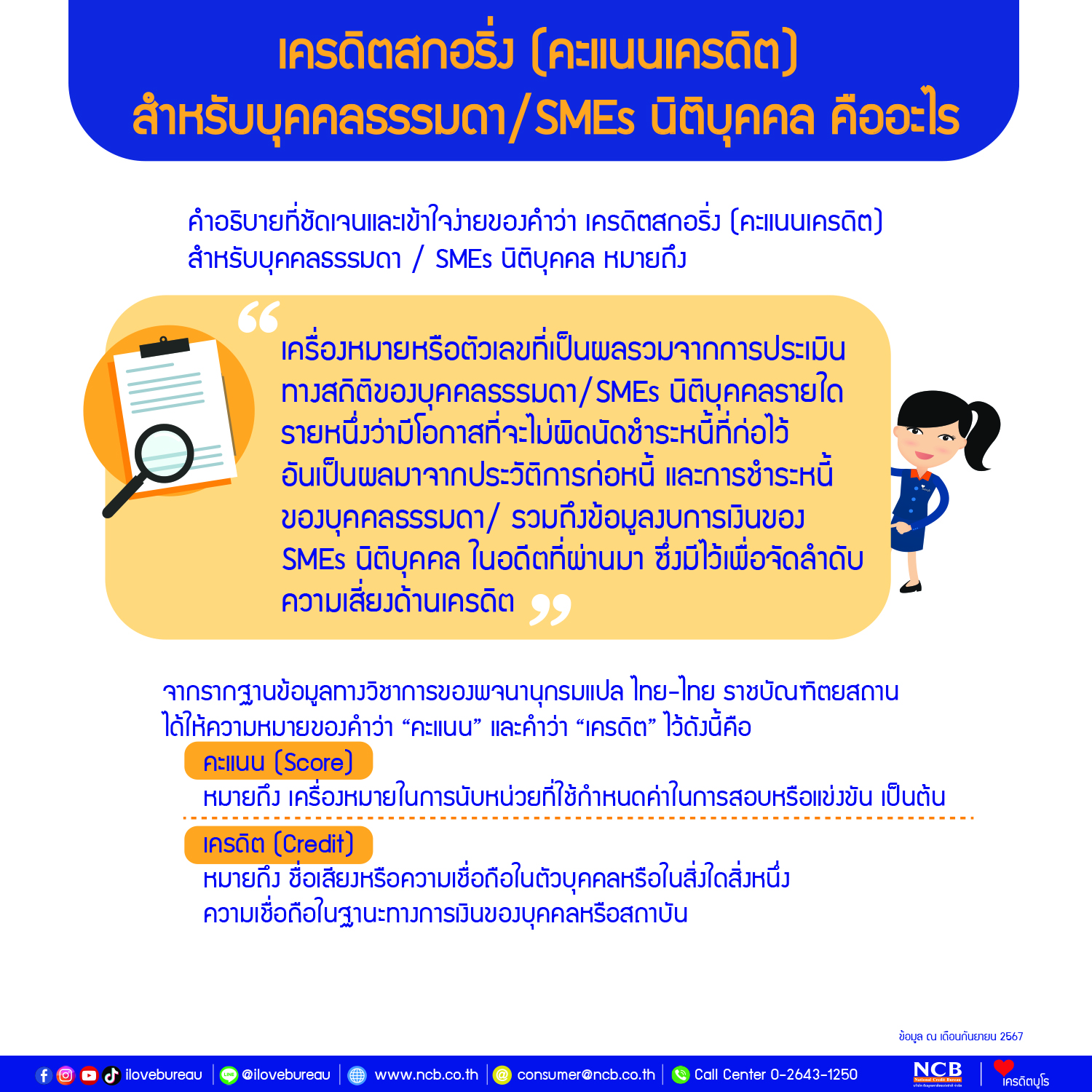

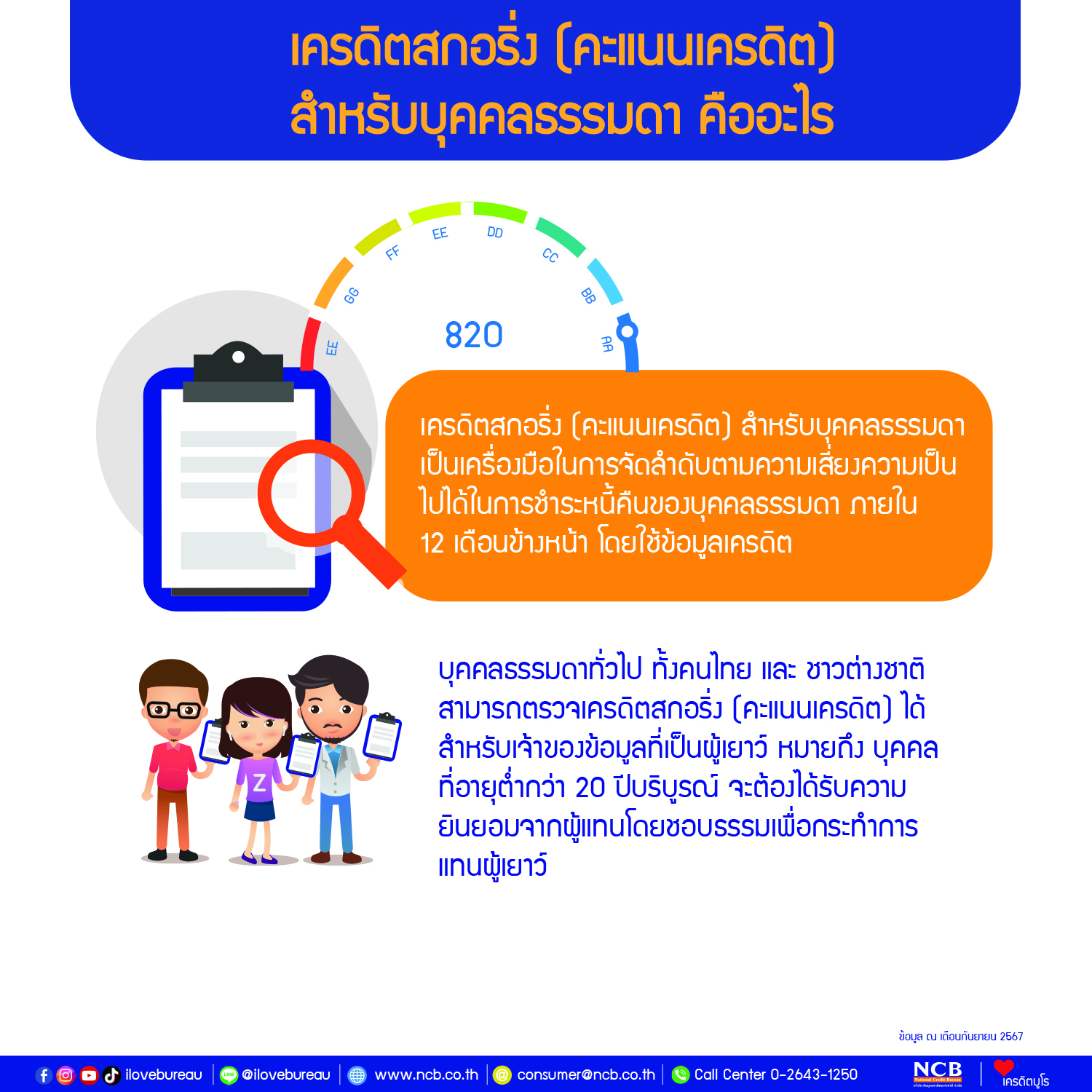

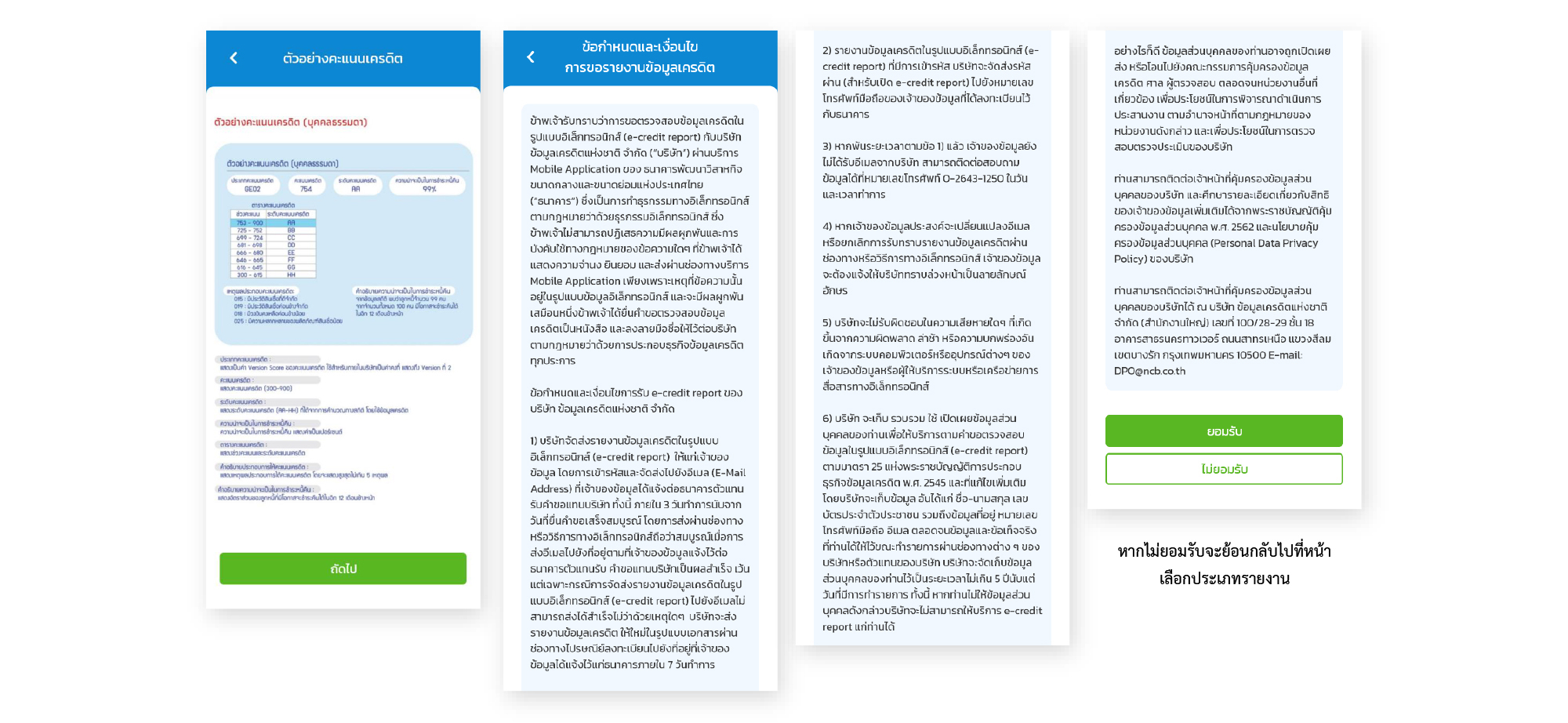

เครดิตสกอริ่ง (คะแนนเครดิต) สำหรับบุคคลธรรมดา

เครดิตสกอริ่ง (คะแนนเครดิต) สำหรับบุคคลธรรมดา คืออะไร

เครดิตสกอริ่ง (คะแนนเครดิต) สำหรับบุคคลธรรมดา เป็นเครื่องมือในการจัดลำดับตามความเสี่ยงความเป็นไปได้ในการชำระหนี้คืนของบุคคลธรรมดา ภายใน 12 เดือนข้างหน้า โดยใช้ข้อมูลเครดิต

- บุคคลธรรมดาทั่วไป ทั้งคนไทย และ ชาวต่างชาติ สามารถตรวจเครดิตสกอริ่ง (คะแนนเครดิต) ได้

- สำหรับเจ้าของข้อมูลที่เป็นผู้เยาว์ หมายถึง บุคคลที่อายุต่ำกว่า 20 ปีบริบูรณ์ จะต้องได้รับความยินยอมจากผู้แทนโดยชอบธรรมเพื่อกระทำการแทนผู้เยาว์

ข่าวเครดิตบูโร 005/2567 : “สหกรณ์ออมทรัพย์ครูสระบุรี” ต้นแบบสหกรณ์ออมทรัพย์ครูแห่งแรก จับมือ “เครดิตบูโร” ร่วมแก้ไขปัญหาหนี้สินข้าราชการครู

ข่าวเครดิตบูโร 005/2567

“สหกรณ์ออมทรัพย์ครูสระบุรี” ต้นแบบสหกรณ์ออมทรัพย์ครูแห่งแรก จับมือ “เครดิตบูโร” ร่วมแก้ไขปัญหาหนี้สินข้าราชการครู

24 มิถุนายน 2567 : สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด (สหกรณ์ออมทรัพย์ครูสระบุรี) และ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ขานรับนโยบายรัฐบาล เร่งแก้ปัญหาหนี้ข้าราชการครู ร่วมจับมือกันใน “โครงการพิเศษแก้ไขปัญหาหนี้สินสมาชิกของสหกรณ์“ เป็นต้นแบบสหกรณ์ออมทรัพย์ครูแห่งแรกในการแก้ไขปัญหาหนี้สินข้าราชการครู โดยเครดิตบูโรให้การสนับสนุนช่วยเหลือสมาชิกของสหกรณ์ในการแก้ปัญหาหนี้สิน ส่งเสริมการปรับพฤติกรรมในการจำกัดหนี้ และจำกัดการขอสินเชื่อ เพื่อให้การบริหารจัดการภาระหนี้สินของตนเองมีความเหมาะสม นับเป็นต้นแบบในการสนับสนุนช่วยเหลือข้าราชการครู เพื่อเสริมแกร่งความรู้ทางการเงิน ขับเคลื่อนการแก้หนี้อย่างยั่งยืน พร้อมให้คำปรึกษาและแนะนำโครงการดังกล่าว

ผู้บริหารของทั้ง 2 หน่วยงาน ได้แก่ โดย นายสุรศักดิ์ วาดเขียน ประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี และนายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร ร่วมลงนามบันทึกข้อตกลงความร่วมมือ “โครงการพิเศษแก้ไขปัญหาหนี้สินสมาชิกของสหกรณ์” โดย นายสุรศักดิ์ วาดเขียน ประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี เปิดเผยว่า “สหกรณ์ออมทรัพย์ครูสระบุรี เป็นสหกรณ์ออมทรัพย์ครูต้นแบบรายแรก โดยปัจจุบันมีสมาชิกรวม 8,470 คน ณ วันที่ 31 พฤษภาคม 2567 มีสินทรัพย์ จำนวน 12,011,416,759.95 บาท มีสมาชิกที่เป็นลูกหนี้สหกรณ์ 6,384 คน คิดเป็นร้อยละ 75.38 ของสมาชิกทั้งหมด คิดเป็นมูลหนี้รวม 11,768,108,215.28 บาท โดยสหกรณ์ฯ ได้เปิดโครงการพิเศษแก้ไขปัญหาหนี้สินของสมาชิกสหกรณ์ฯ เมื่อวันที่ 1 มิถุนายน 2567 วงเงิน 600 ล้านบาท มีคณะกรรมการดำเนินการชุดที่ 65 เป็นผู้รับผิดชอบโครงการ โดยมีวัตถุประสงค์เพื่อช่วยเหลือสมาชิกที่มีภาระหนัก แบ่งเบาภาระการชำระหนี้ของสมาชิกจากสถาบันการเงินอื่นที่มีอัตราดอกเบี้ยเงินกู้สูง ซึ่งสหกรณ์ฯ คิดอัตราดอกเบี้ยเงินกู้ ร้อยละ 4.50 บาทต่อปี เป็นอัตราดอกเบี้ยที่ต่ำกว่านโยบายของรัฐบาล มุ่งเน้นให้สมาชิกมีความคล่องตัวในการชำระหนี้ สามารถดำรงชีพได้อย่างมีศักดิ์ศรี และมีคุณภาพชีวิตที่ดีขึ้น”

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร เปิดเผยว่า “ตามที่รัฐบาลได้มอบหมายคณะกรรมการแก้ไขปัญหาหนี้สินประชาชนให้แก้ไขปัญหาหนี้สินประชาชนทุกมิติ และคณะรัฐมนตรีได้มอบหมายให้หน่วยงานต่าง ๆ นำนโยบายไปสู่การปฏิบัติเพื่อให้เกิดผลเป็นรูปธรรมโดยเร็ว เครดิตบูโรจึงสนับสนุนโครงการพิเศษดังกล่าวเพื่อการแก้ไขปัญหาหนี้สินให้กับสมาชิกของสหกรณ์ออมทรัพย์ครูสระบุรี ส่งเสริม กำกับให้สมาชิกของสหกรณ์ฯ ปรับพฤติกรรมในการจำกัดหนี้เพิ่ม และจำกัดการขอสินเชื่อด้วยตนเอง เพื่อให้การบริหารจัดการภาระหนี้สินของตนเองมีความเหมาะสมเป็นไปตามศักยภาพการชำระหนี้ โดยสหกรณ์ออมทรัพย์ครูสระบุรีจะเป็นสหกรณ์ออมทรัพย์ครูต้นแบบแห่งแรกนำร่องร่วมกับสมาชิกที่มีปัญหาหนี้สินวิกฤติ รวมทั้งมีเป้าหมายขยายผลการสนับสนุนช่วยเหลือไปยังภูมิภาคการศึกษาหรือสหกรณ์ออมทรัพย์อื่นต่อไป”

ทั้งนี้ เครดิตบูโรเห็นว่า โครงการพิเศษแก้ไขปัญหาหนี้สินสมาชิกของสหกรณ์นั้น เครดิตบูโรจะสนับสนุนเครื่องมือในการสร้างวินัยทางการเงิน ควบคุมตนเอง ให้สัญญากับตนเอง เพื่อให้การแก้ไขปัญหาหนี้ได้อย่างยั่งยืน มีเงินไว้กินไว้ใช้อย่างเพียงพอ โดยสมาชิกสหกรณ์ที่เป็นลูกหนี้จะแสดงเจตนารมณ์ในระบบข้อมูลเครดิตว่าจะไม่ก่อหนี้เพิ่ม ไม่ประสงค์ให้มีบัญชีสินเชื่อใหม่ในประวัติของตนเองนับแต่ลงนามในการแสดงเจตนาตามสิทธิอันพึงมีของตนเองในกฎหมายการประกอบธุรกิจข้อมูลเครดิต (ภาษาชาวบ้านคือ ล็อคการก่อหนี้เพิ่มด้วยตนเอง) เพื่อช่วยให้การรวมหนี้ทั้งหมดมาที่สหกรณ์ออมทรัพย์และไม่ไปก่อหนี้เพิ่มอีกกับสมาชิกสถาบันการเงินในระบบของเครดิตบูโร จากความร่วมมือในครั้งนี้ จะช่วยให้ข้าราชการครูและบุคลากรทางการศึกษา หลุดพ้นวงจรหนี้ ดำรงชีพได้อย่างมีศักดิ์ศรี มีสุขภาพทางการเงินและมีคุณภาพชีวิตที่ดีขึ้นอย่างยั่งยืน หากสหกรณ์ออมทรัพย์อื่น ๆ ที่สนใจโครงการดังกล่าว สามารถขอคำแนะนำการแก้หนี้อย่างยั่งยืน ได้ที่อีเมล consumer@ncb.co.th”

(ในภาพ) นายสุรศักดิ์ วาดเขียน (ซ้าย) ประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และ นายสุรพล โอภาสเสถียร (ขวา) ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ร่วมถ่ายภาพเป็นที่ระลึกร่วมกันในพิธีลงนามบันทึกข้อตกลงความร่วมมือ “โครงการพิเศษแก้ไขปัญหาหนี้สินของสมาชิกของสหกรณ์“ ระหว่างสหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ณ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด เมื่อเร็ว ๆ นี้

(ในภาพ) นายสุรศักดิ์ วาดเขียน (กลางซ้าย) ประธานกรรมการ นายเล็ก ทาเพชร (ที่สองจากซ้าย) รองประธานกรรมการ นายปรีชา แจ้งประดิษฐ์ (ซ้ายสุด) รองประธานกรรมการ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และ นายสุรพล โอภาสเสถียร (กลางขวา) ผู้จัดการใหญ่ นางวีระนงค์ ฉ่ำทรัพย์ (ที่สองจากขวา) ผู้ช่วยผู้จัดการใหญ่อาวุโส นางสาวอรภัทร รังษีวงศ์ (ขวาสุด) ผู้ช่วยผู้จัดการใหญ่อาวุโส บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ร่วมถ่ายภาพเป็นที่ระลึกร่วมกันในพิธีลงนามบันทึกข้อตกลงความร่วมมือ “โครงการพิเศษแก้ไขปัญหาหนี้สินของสมาชิกของสหกรณ์“ ระหว่างสหกรณ์ออมทรัพย์ครูสระบุรี จำกัด และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ณ สหกรณ์ออมทรัพย์ครูสระบุรี จำกัด เมื่อเร็ว ๆ นี้

ต้องการข้อมูลเพิ่มเติมกรุณาติดต่อ

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ฝ่ายธุรกิจสัมพันธ์และภาพลักษณ์องค์กร

E-mail: ilovebureau@ncb.co.th / website: www.ncb.co.th / facebook: www.facebook.com/ilovebureau

คอลัมน์เครดิตบูโรคิดเป็นเห็นต่าง : มาตรฐานการจัดเก็บข้อมูลเครดิตตามหลักการสากล 3 ประการ : หนังสือพิมพ์เดลินิวส์ ฉบับวันศุกร์ 21 มิถุนายน 2567

มาตรฐานการจัดเก็บข้อมูลเครดิตตามหลักการสากล 3 ประการ

บทความวันนี้ ผมขอกล่าวถึงการจัดเก็บข้อมูลเครดิต โดยมีมาตรฐานตามหลักการสากลอยู่ 3 ประการคือ

1.มีระยะเวลาเพียงพอที่จะใช้ในการวิเคราะห์ความตั้งใจในการชำระหนี้ว่าคนที่เป็นเจ้าของข้อมูลนั้นได้ปฏิบัติกับสัญญากับเจ้าหนี้อื่นก่อนหน้าที่จะมายื่นขอสินเชื่อครั้งนี้เป็นอย่างไร ชำระปกติ สัญญาเป็นสัญญาหรือมีการค้างชำระหนี้ค้างนาน ค้างสั้น ค้างแล้วรีบเคลียร์หรือค้างแล้วลากยาวแล้วค่อยเคลียร์ เป็นต้น

- บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ เครดิตบูโร ไม่ได้เป็นคนกำหนด หน่วยงานที่กำหนดระยะเวลาเก็บข้อมูลเครดิต (3 ปี) คือ คณะกรรมการคุ้มครองข้อมูลเครดิต (กคค.) ที่มีผู้ว่าการธนาคารแห่งประเทศไทยเป็นประธาน ข้อมูลเพิ่มเติ่มที่www.creditinfocommittee.or.th

3.ธนาคารโลก ได้วางหลักการให้คะแนนประเมินว่าในกว่า 190 ประเทศนั้น การเก็บข้อมูลขั้นต่ำคือประมาณ 3 ปี

ทั้งนี้ เครดิตบูโรจะมีหน้าที่ในการจัดเก็บ รวมรวบข้อมูลสินเชื่อและประวัติการชำระหนี้สินเชื่อ โดยสถาบันการเงินที่เป็นสมาชิกมีหน้าที่รายงานและส่งข้อมูลให้แก่เครดิตบูโรเป็นรายเดือนทุกเดือน โดยเครดิตบูโรจะจัดเก็บข้อมูลตามความจริง หากจ่ายแล้วก็บอกว่า “ปกติ” หรือ “ไม่ค้างชำระ” แต่ถ้ายังไม่จ่าย ก็บอกว่า “ค้างชำระ” ไม่ว่าจะชำระตรงกำหนดหรือไม่ก็ตาม ถ้าเคลียร์หรือปิดบัญชีแล้วก็จะบอกตามนั้น เพียงแต่ข้อมูลจะยังไม่ถูกลบออกไปจนกว่าจะถึงกำหนดที่กฎหมายให้เก็บครับ ทางเครดิตบูโรก็จะอัปเดตข้อมูลให้ในแต่ละเดือนไปเรื่อย ๆ ทั้งหมด 36 เดือน จำนวน 36 บรรทัด เรียงทับกันเหมือน “ขนมชั้น” เมื่อมีข้อมูลใหม่เข้ามา ข้อมูลบรรทัดเก่าของเมื่อ 36 เดือนที่แล้วก็จะหายไป เครดิตบูโรไม่ได้มีหน้าที่ขึ้น “บัญชีดำ” หรือ “Blacklist” อย่างที่เข้าใจกันครับ

เครดิตบูโรไม่ได้มีส่วนเกี่ยวข้องกับการอนุมัติหรือไม่อนุมัติเงินกู้หรือสินเชื่อแต่อย่างใด การพิจารณาเงินกู้หรือสินเชื่อให้ผู้ขอสินเชื่อเป็นอำนาจของธนาคารหรือสถาบันการเงิน โดยใช้ข้อมูลเครดิตเป็นส่วนหนึ่งในการพิจารณาเท่านั้น และนำไปร่วมกับข้อมูลอื่น ๆ อีกหลายอย่างของตัวผู้กู้เอง เช่น รายได้ ความสามารถในการชำระหนี้คืน อาชีพ อายุ หลักประกัน เป็นต้น ศึกษารายละเอียดข้อมูลเครดิตบูโรเพิ่มเติมได้ที่ www.ncb.co.th ครับ

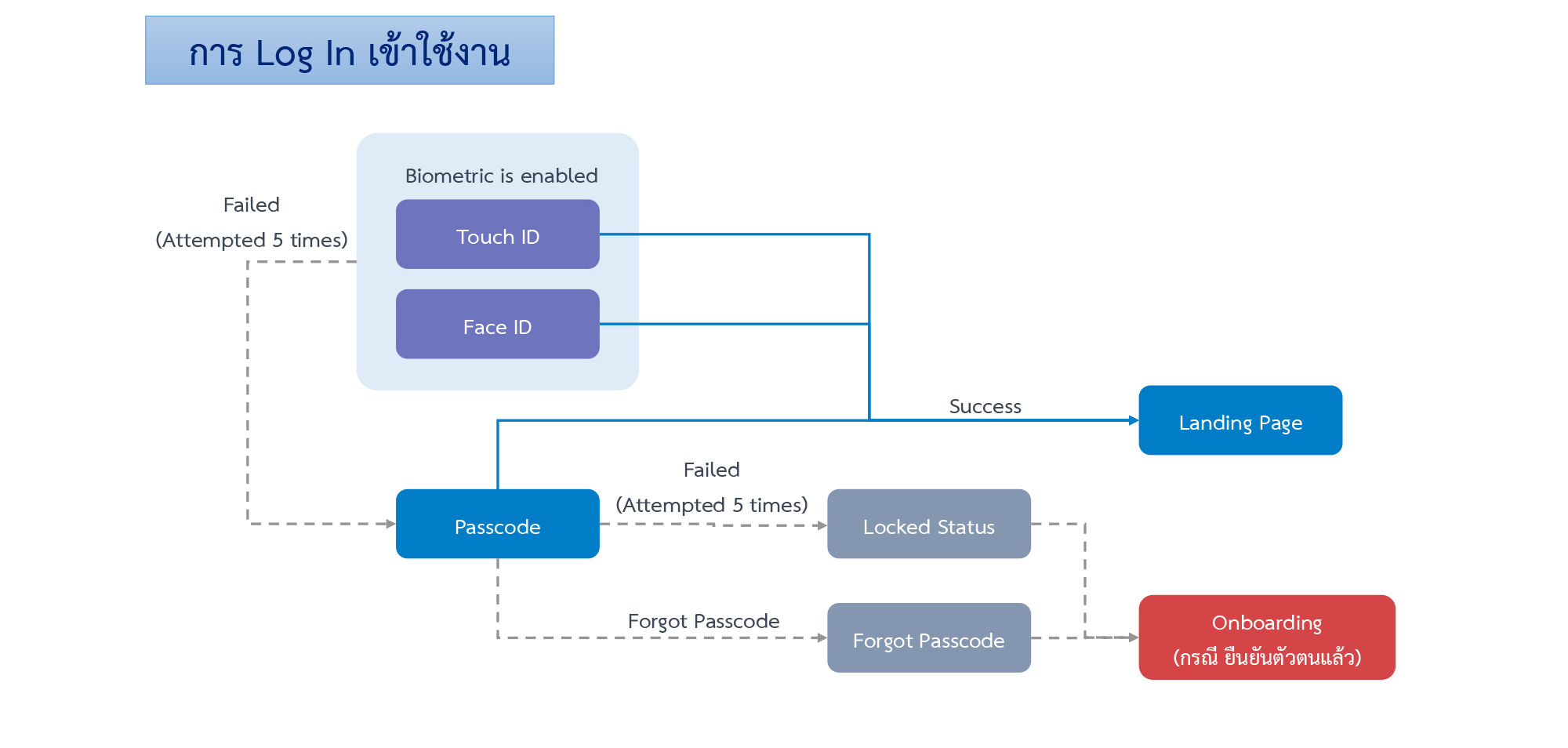

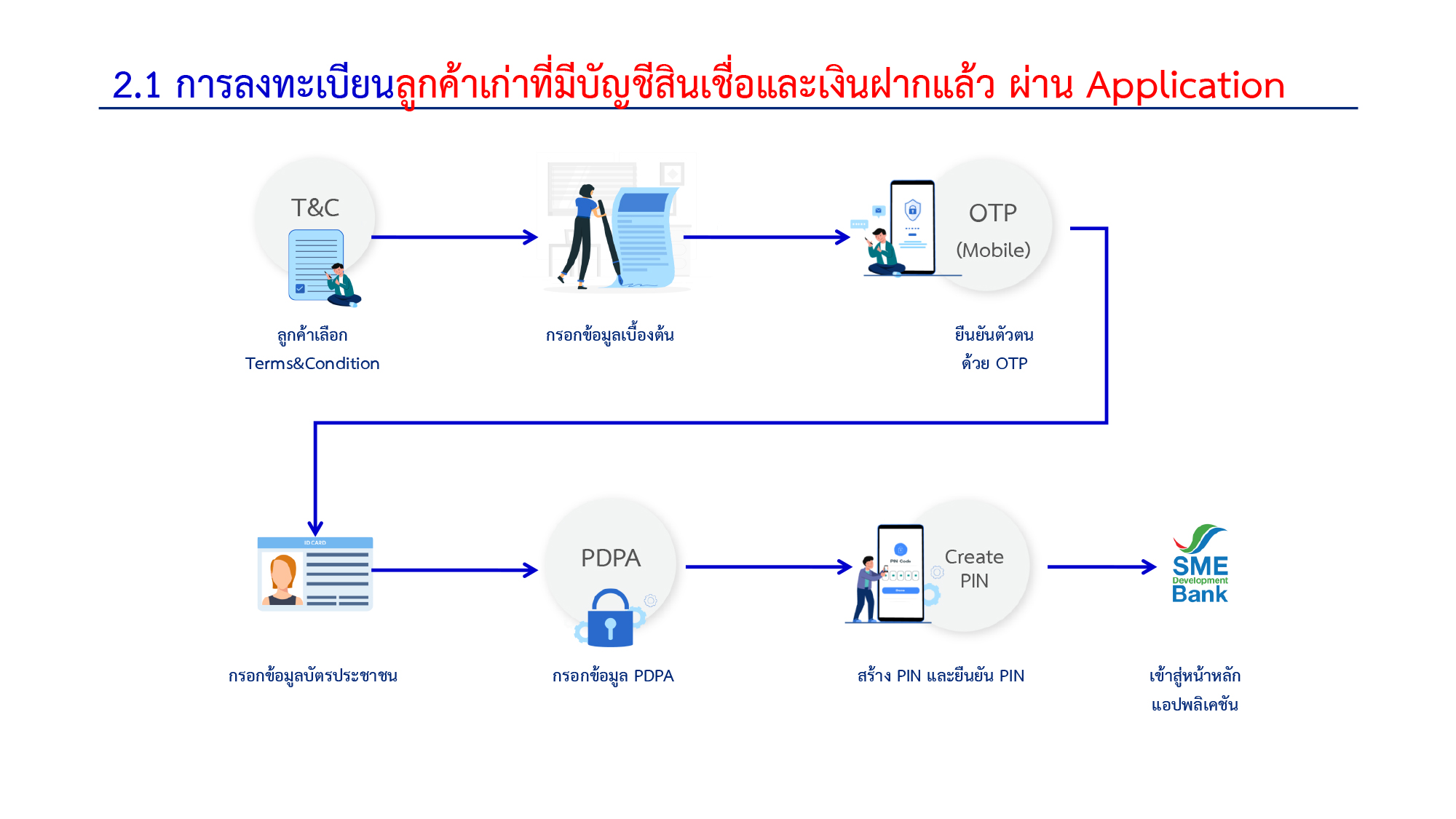

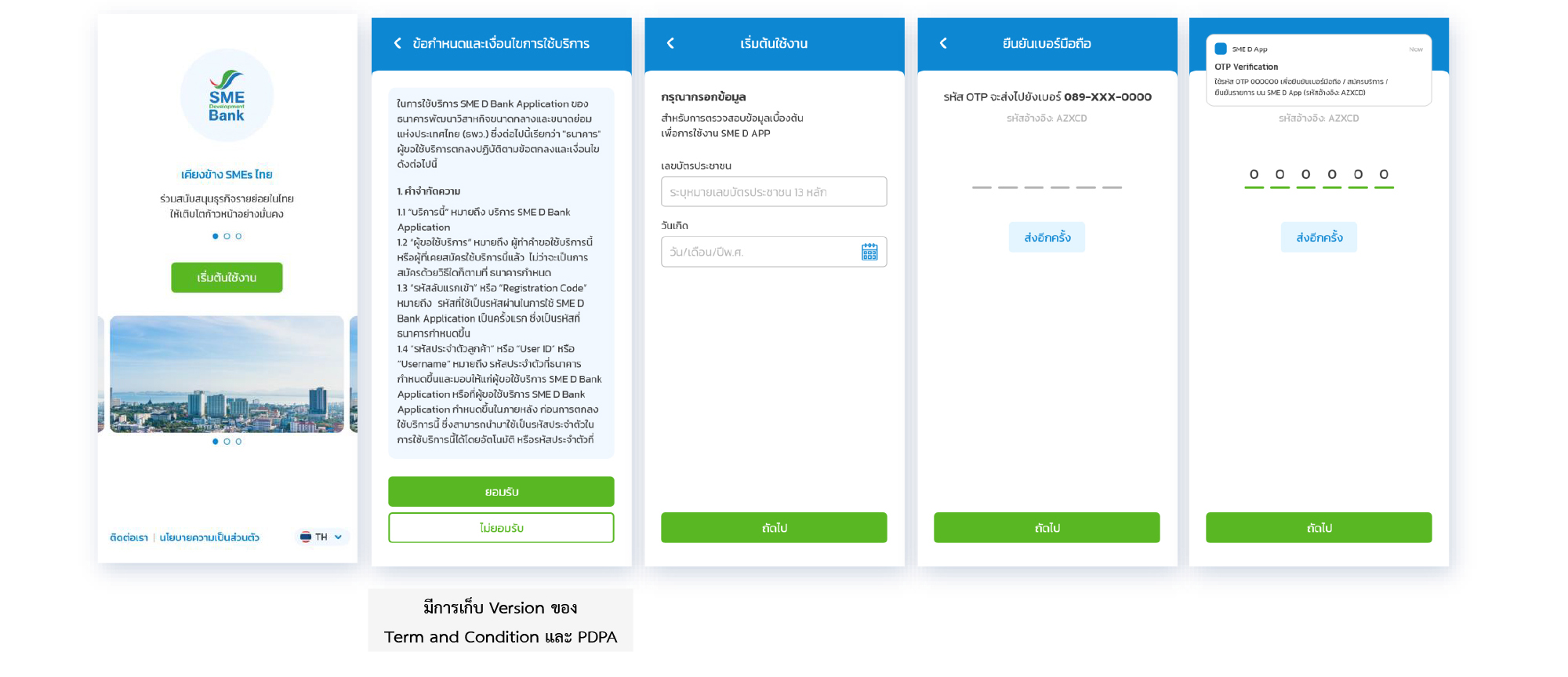

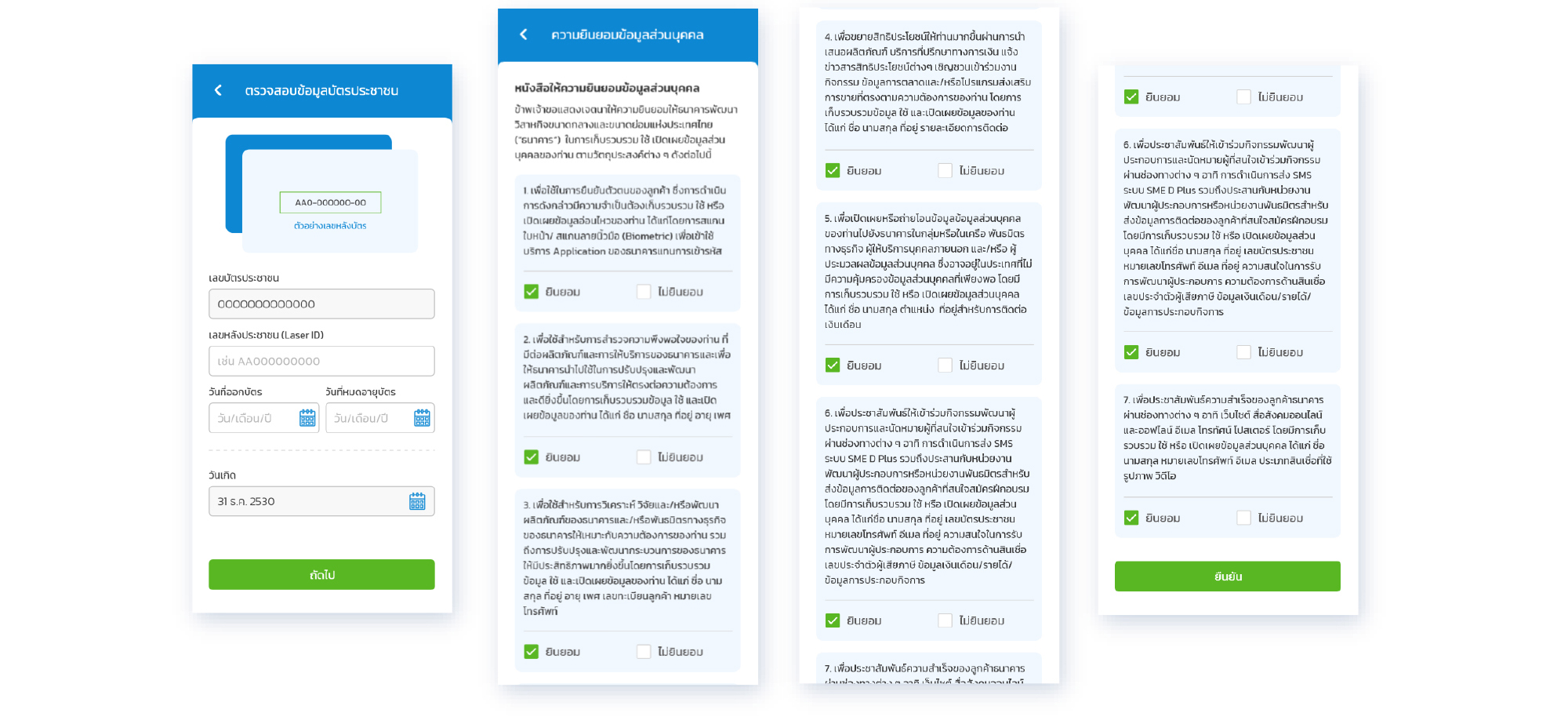

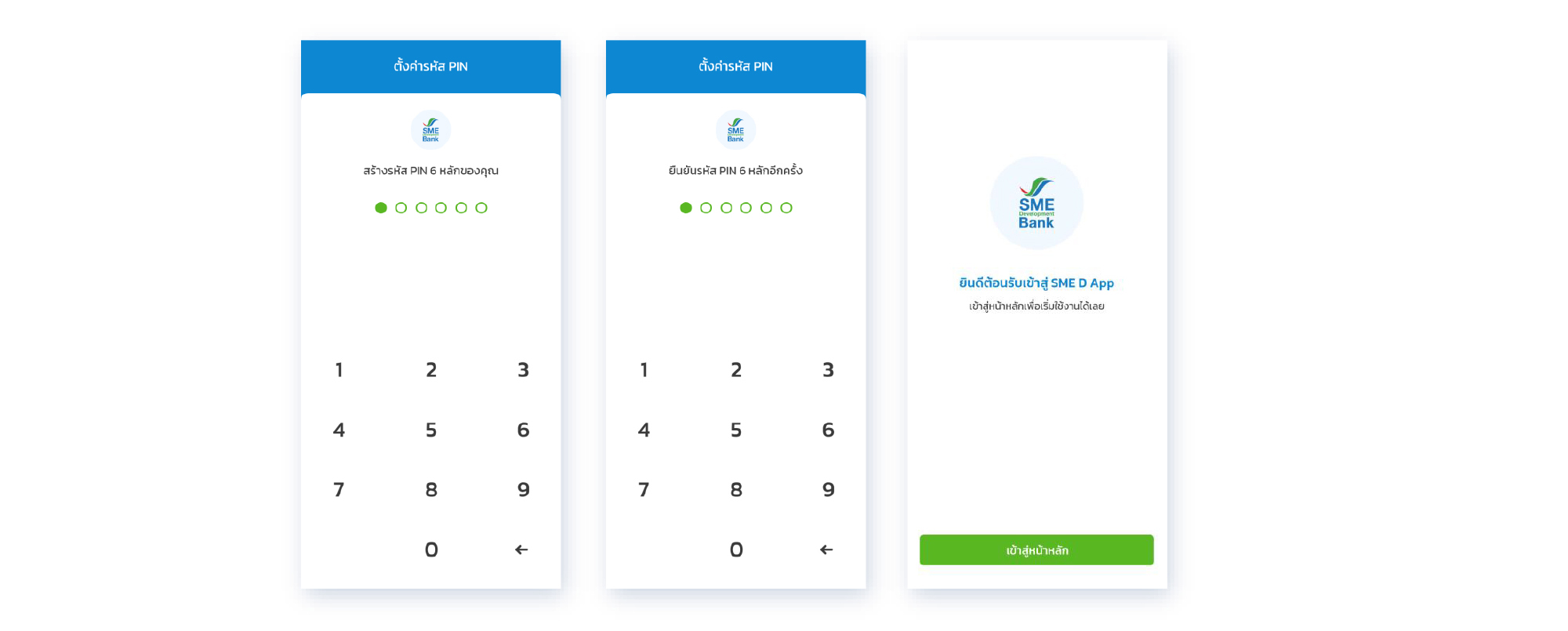

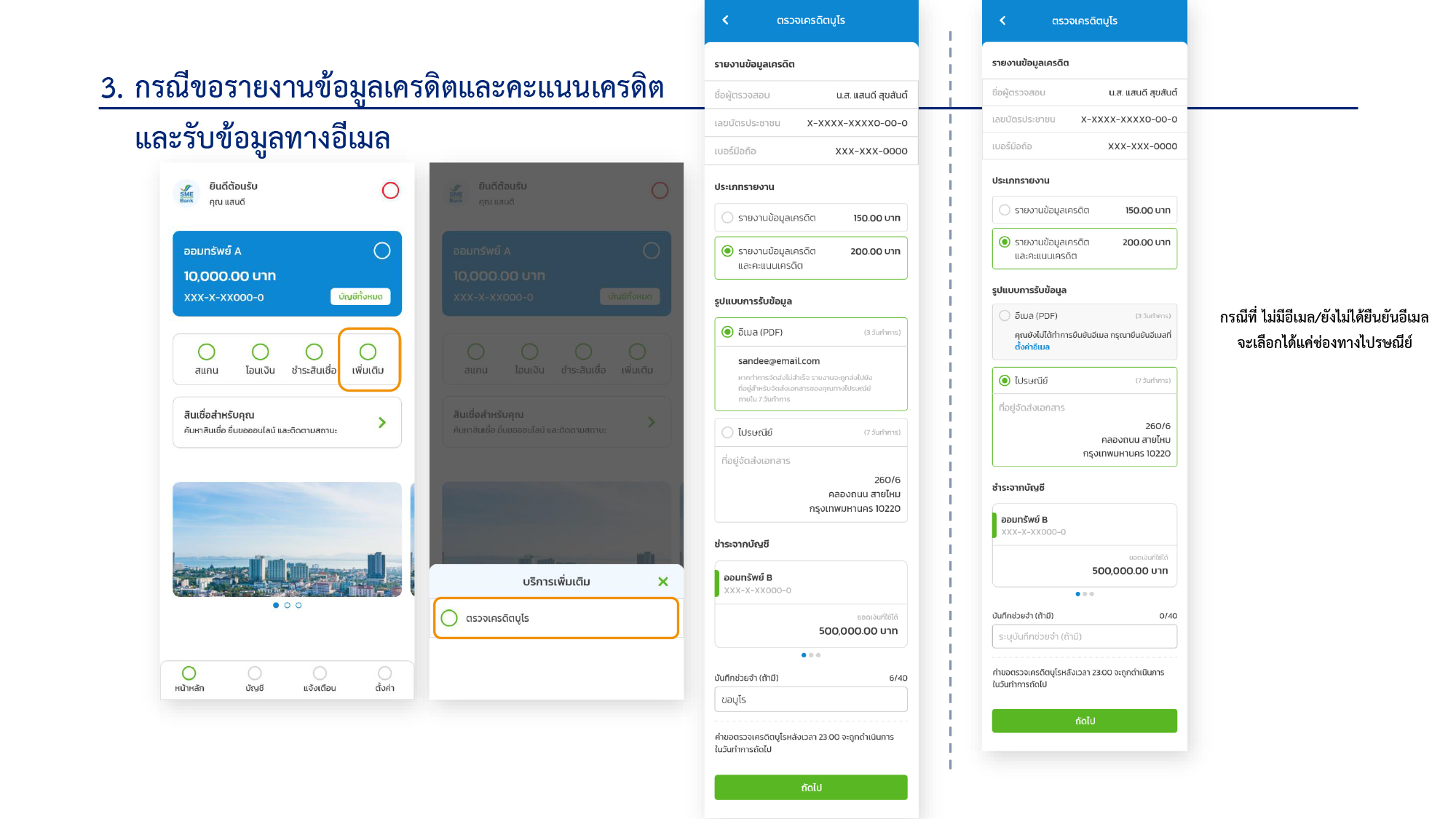

ตรวจข้อมูลเครดิตและเครดิตสกอริ่ง ผ่านโมบายแอป SME D BANK ธนาคาร SME D BANK

ตรวจข้อมูลเครดิตและเครดิตสกอริ่ง ผ่านโมบายแอป SME D BANK ธนาคาร SME D BANK

กรณีที่เป็นลูกค้าที่มีสินเชื่อและบัญชีเงินฝากแล้ว

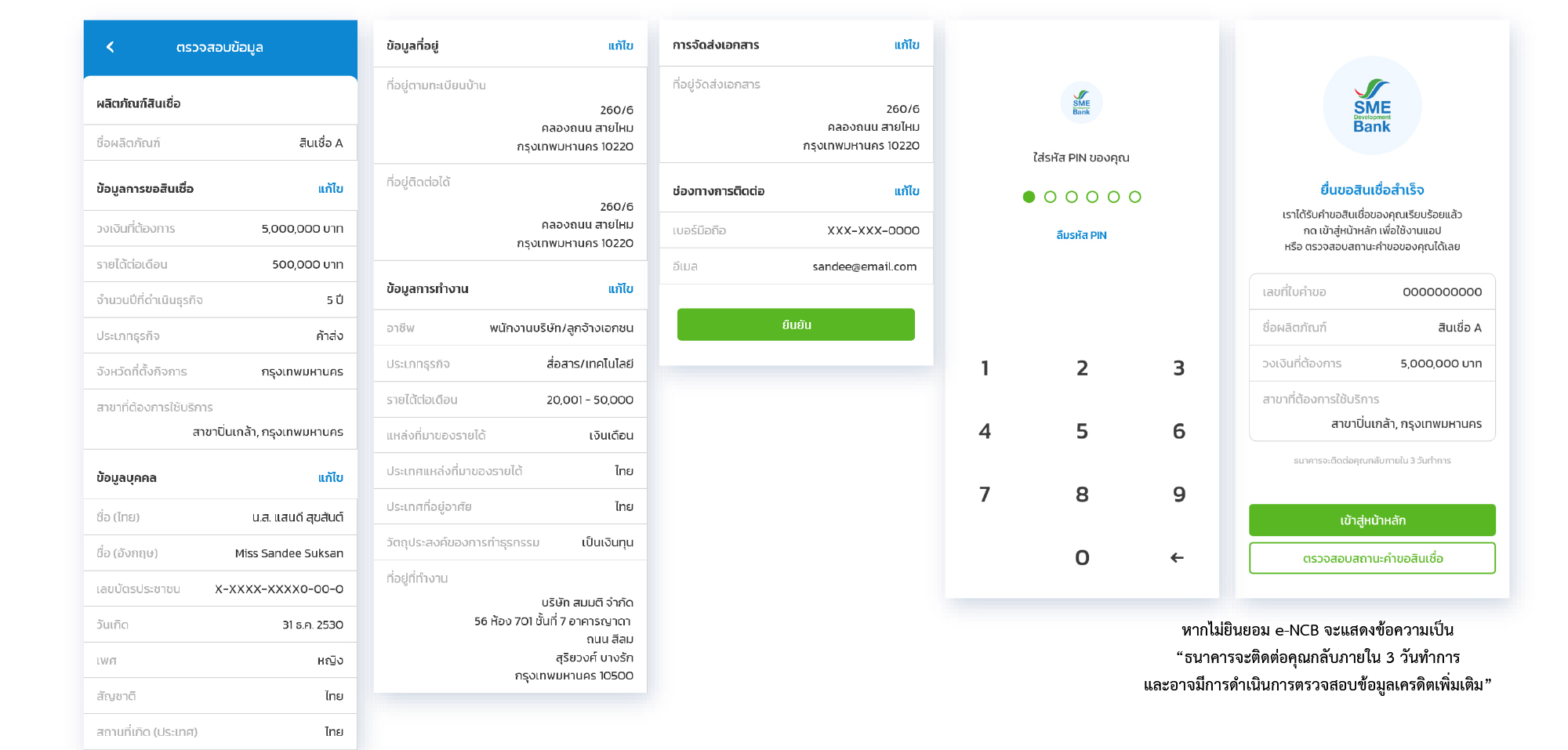

คลิกที่เมนู “ตรวจเครดิตบูโร” เลือกประเภทรายงานได้ 2 แบบ

– รายงานข้อมูลเครดิตและคะแนนเครดิต (เครดิตสกอริ่ง)

– รายงานข้อมูลเครดิต

รับรายงานได้ 2 วิธี

– ทางอีเมล (ภายใน 3 วันทำการ)

– ทางไปรษณีย์ลงทะเบียน (ภายใน 7 วันทำการ)

หมายเหตุ :

– ไม่สามารถเปลี่ยนแปลงเบอร์โทรศัพท์มือถือผ่านโมบาย แอปพลิเคชันได้ ต้องดำเนินการเปลี่ยนแปลงที่สาขา หรือ ติดต่อเจ้าหน้าที่ธนาคาร เท่านั้น

– รายละเอียดเพิ่มเติม www.smebank.co.th หรือ โทร. 1357

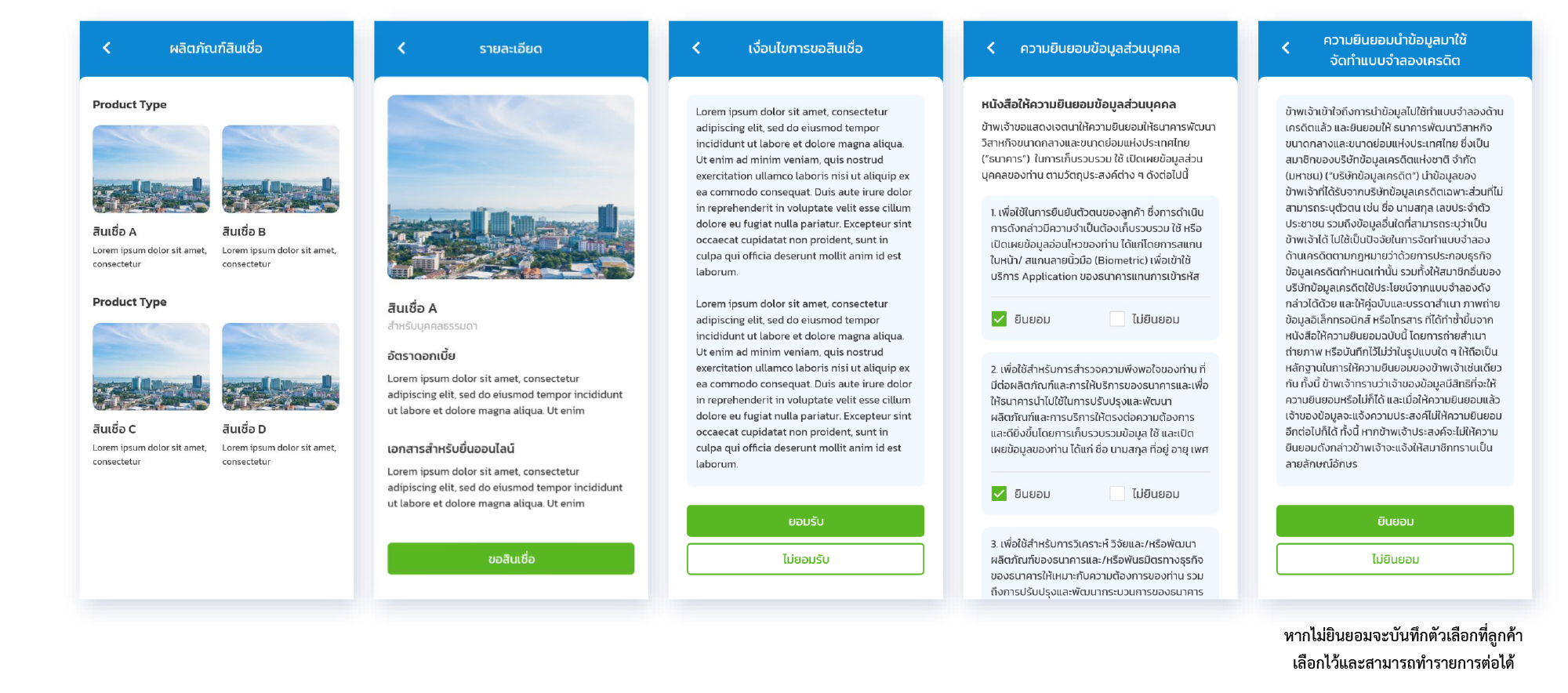

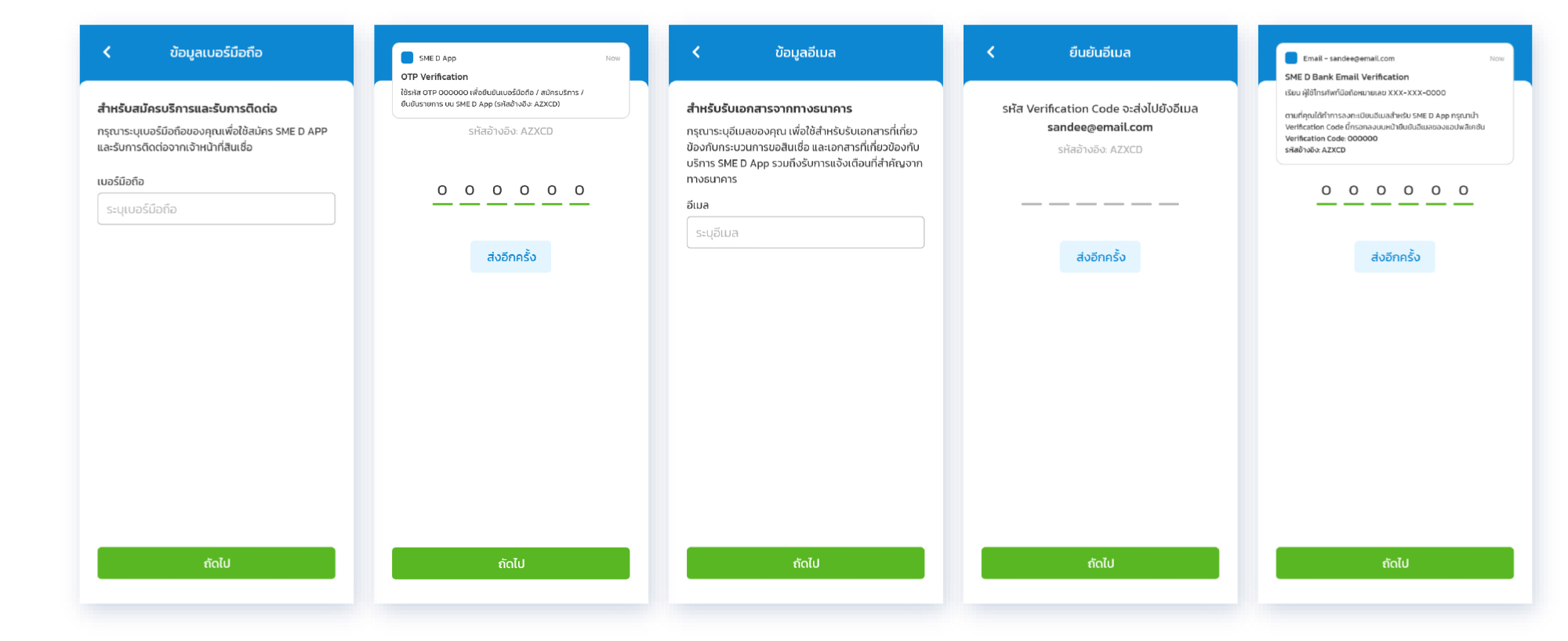

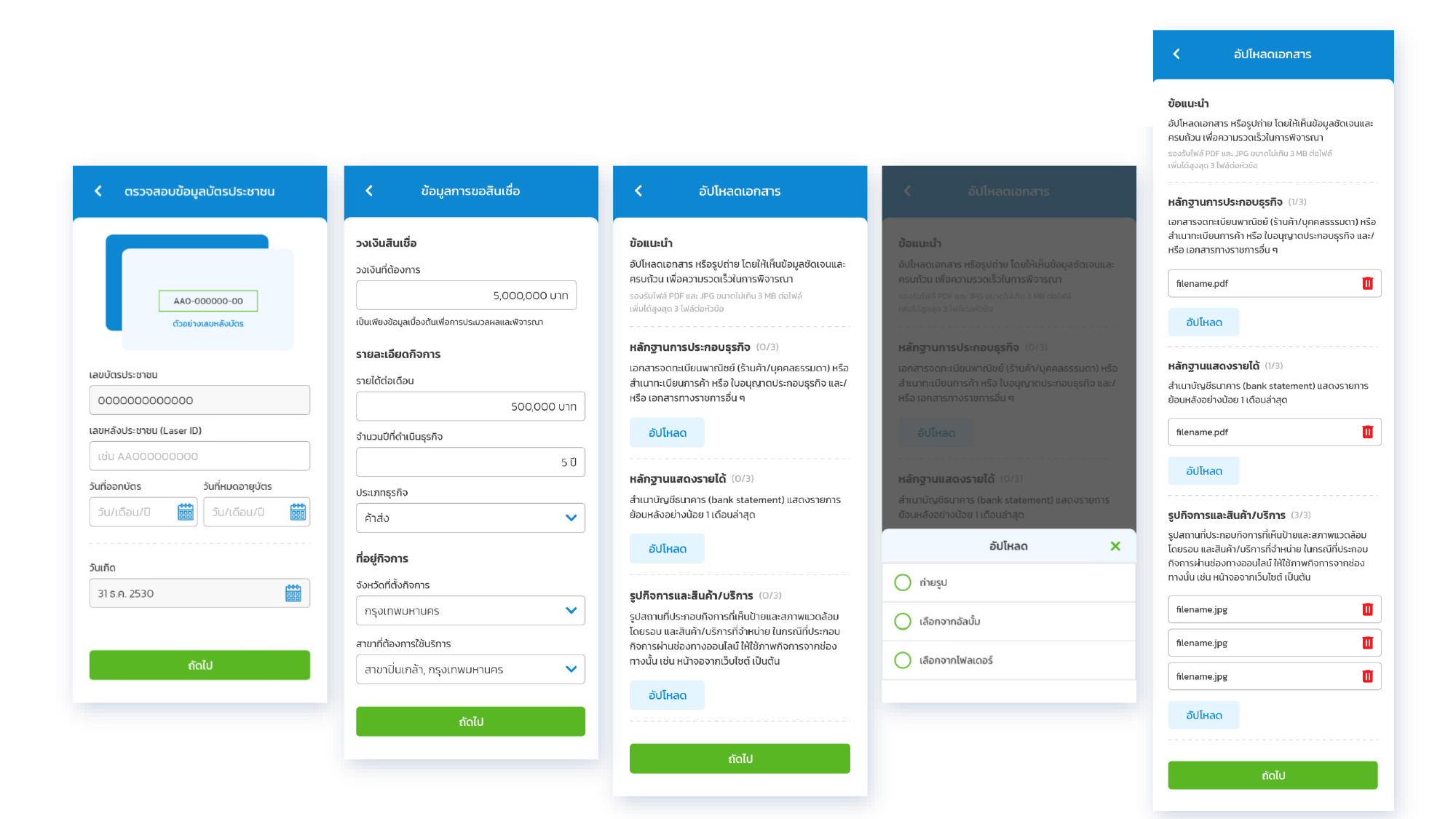

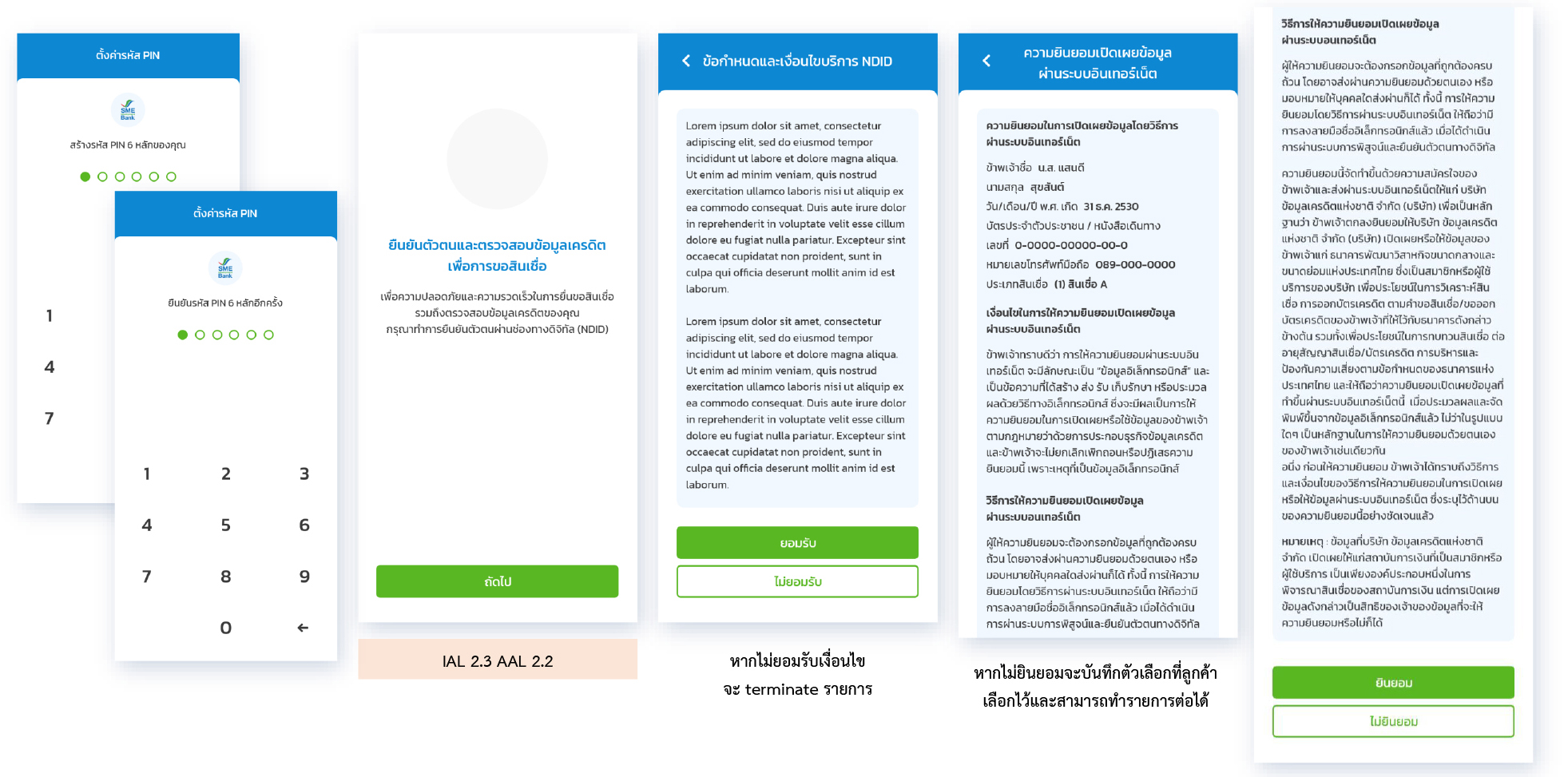

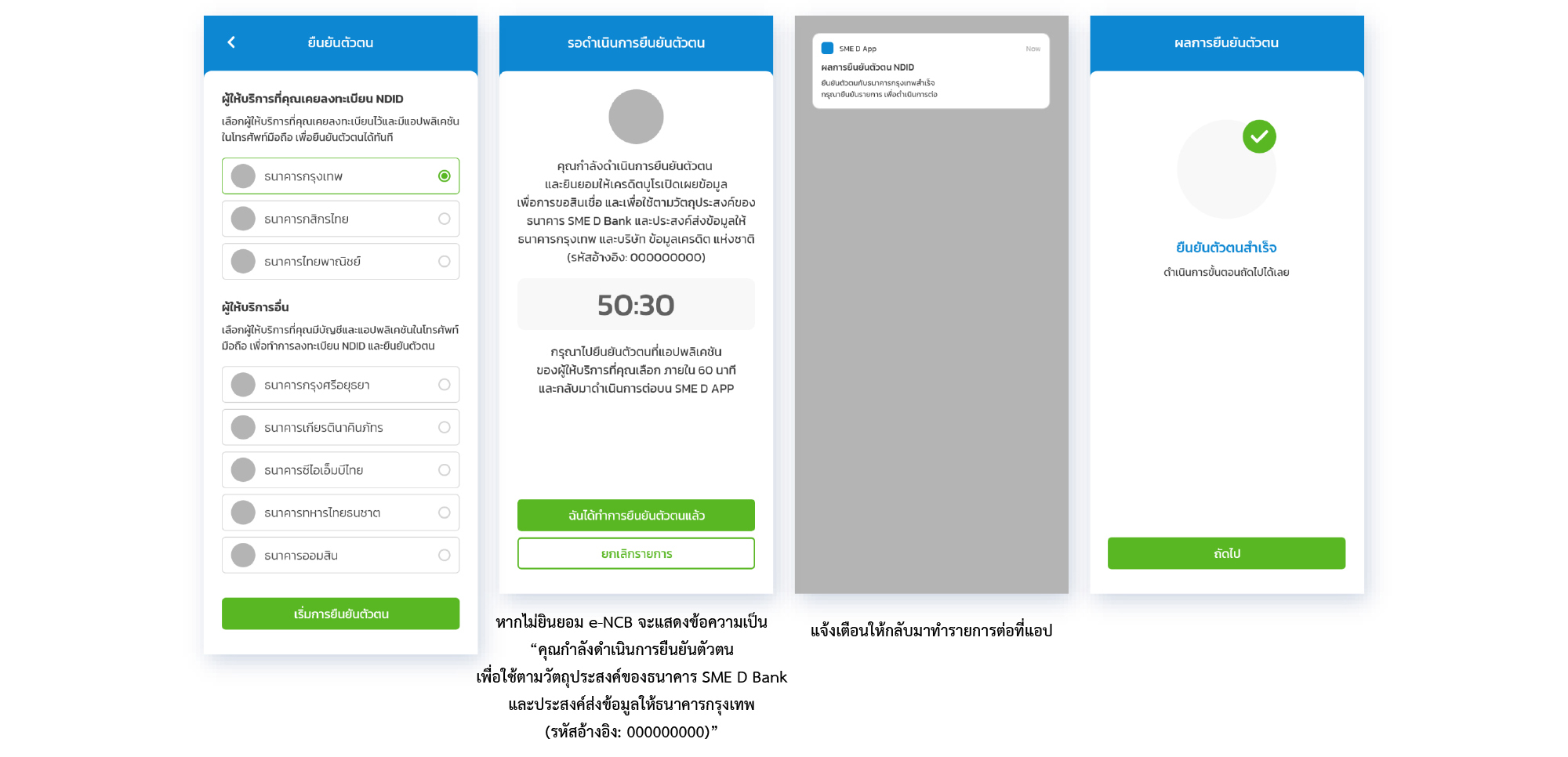

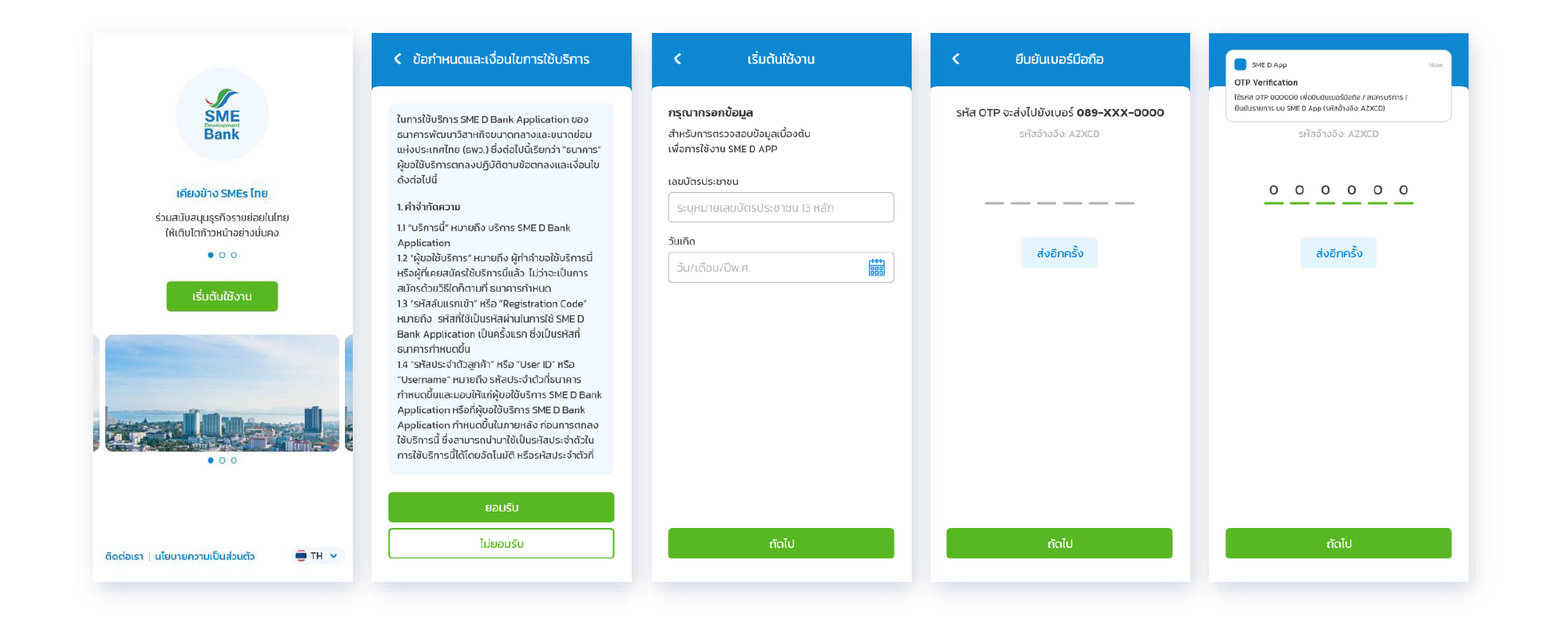

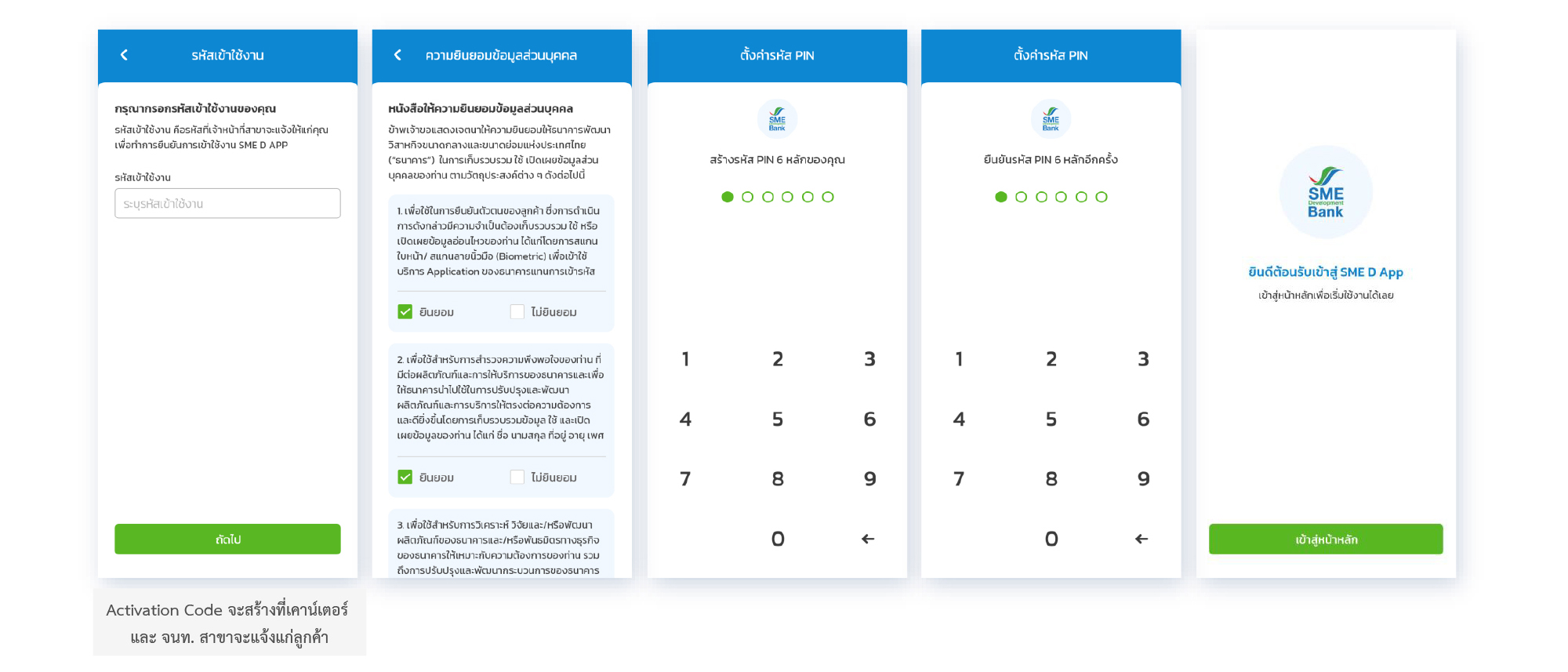

1.ขั้นตอนการเข้าใช้งาน Application และการ Authentication ผ่าน NDID

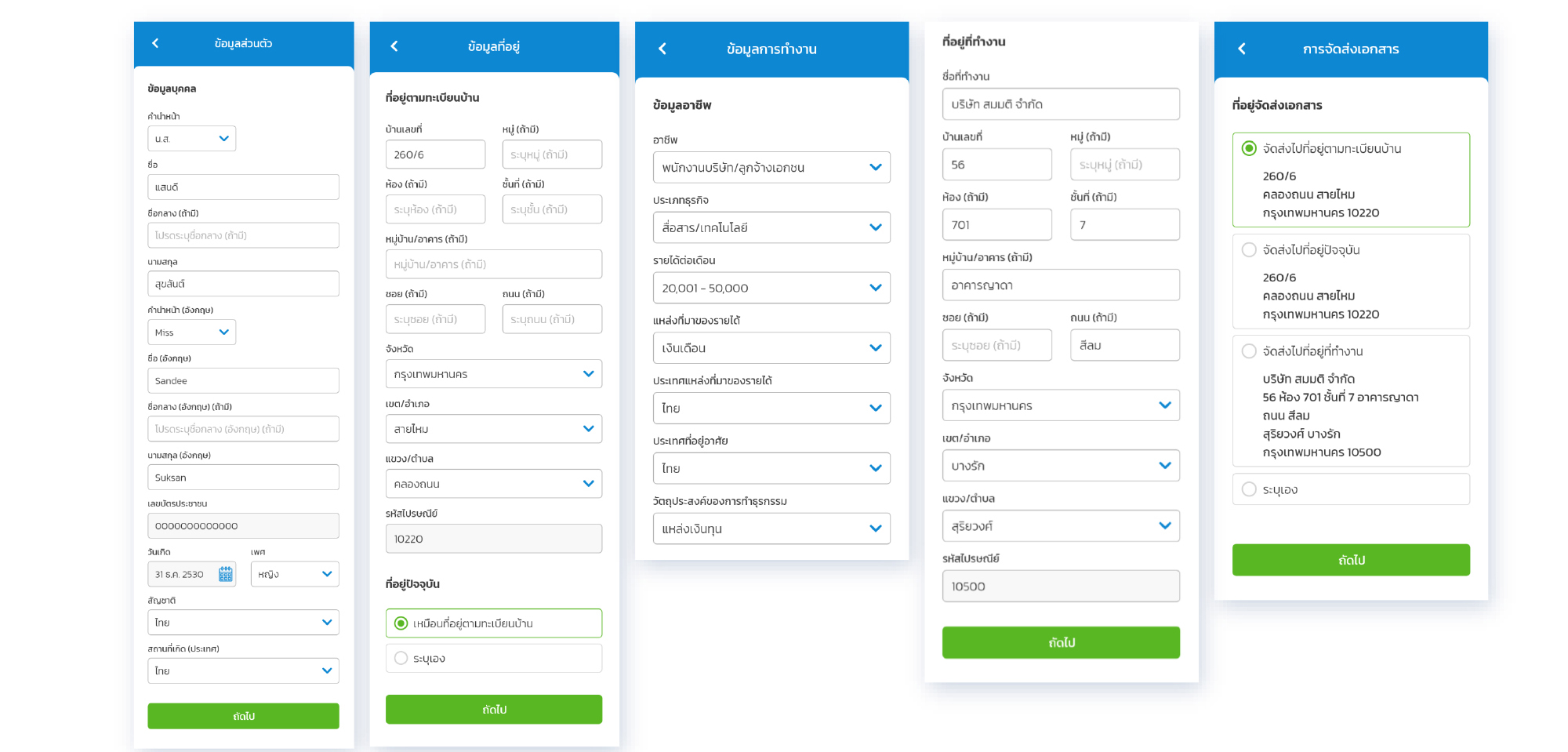

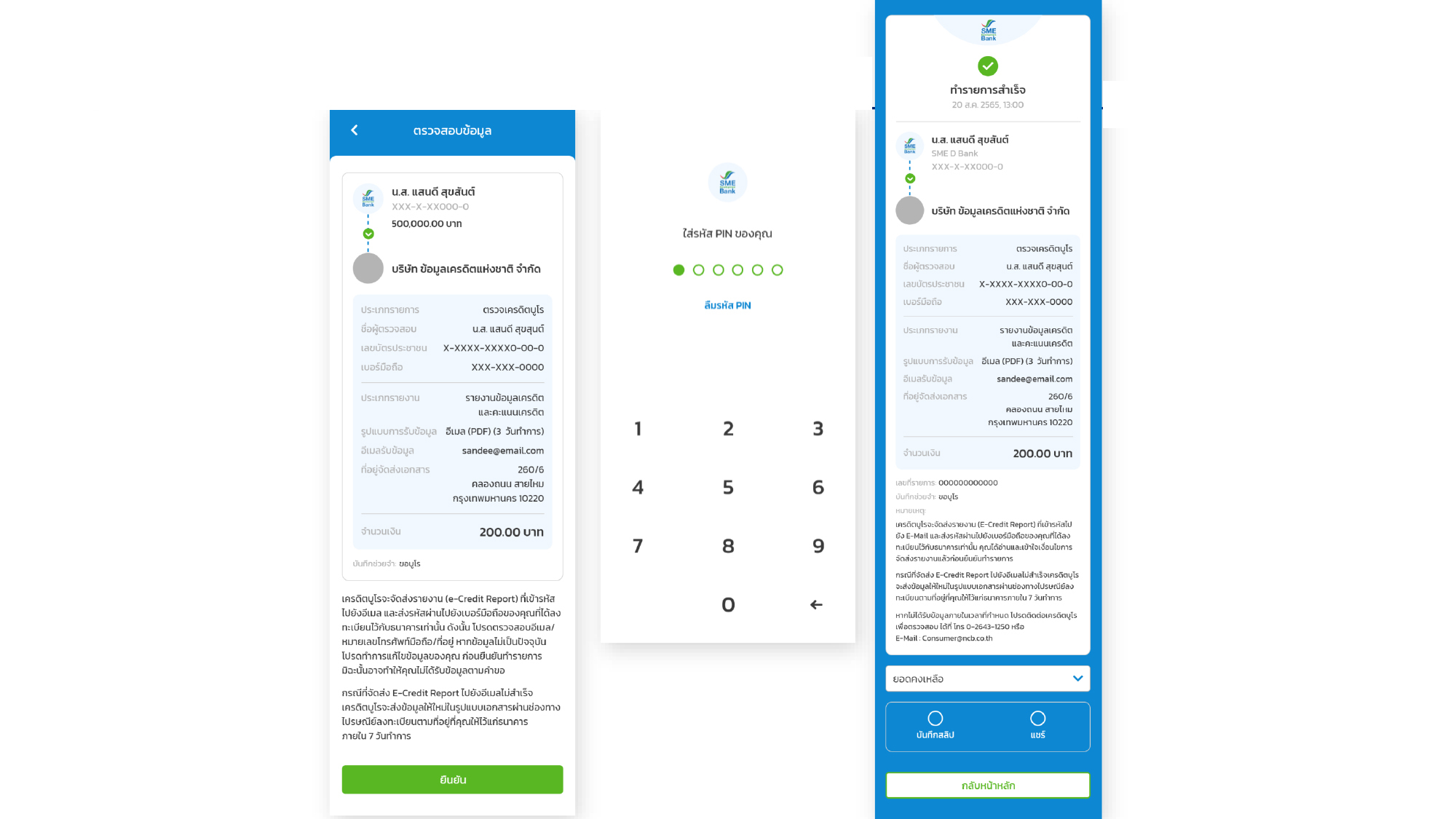

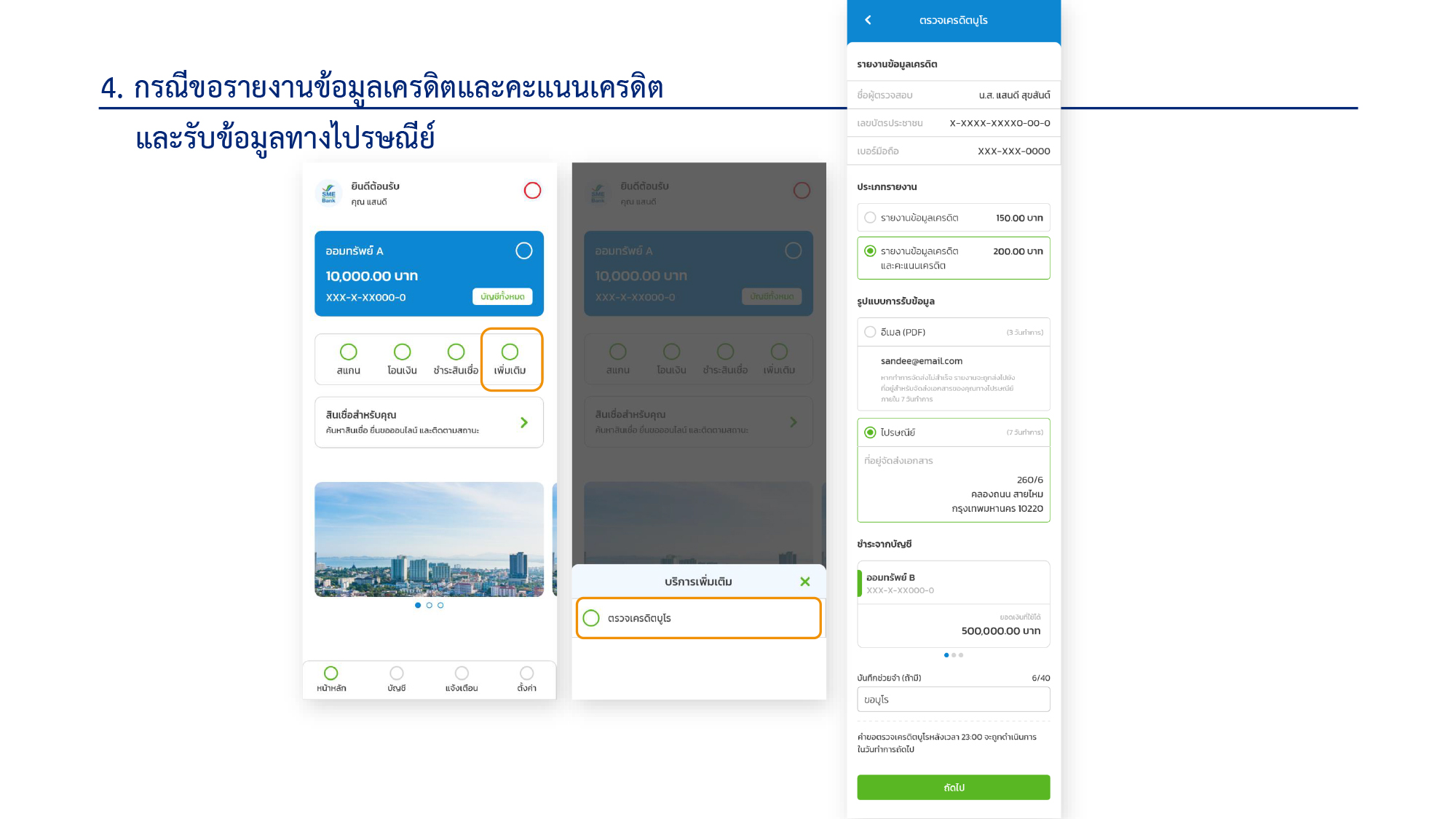

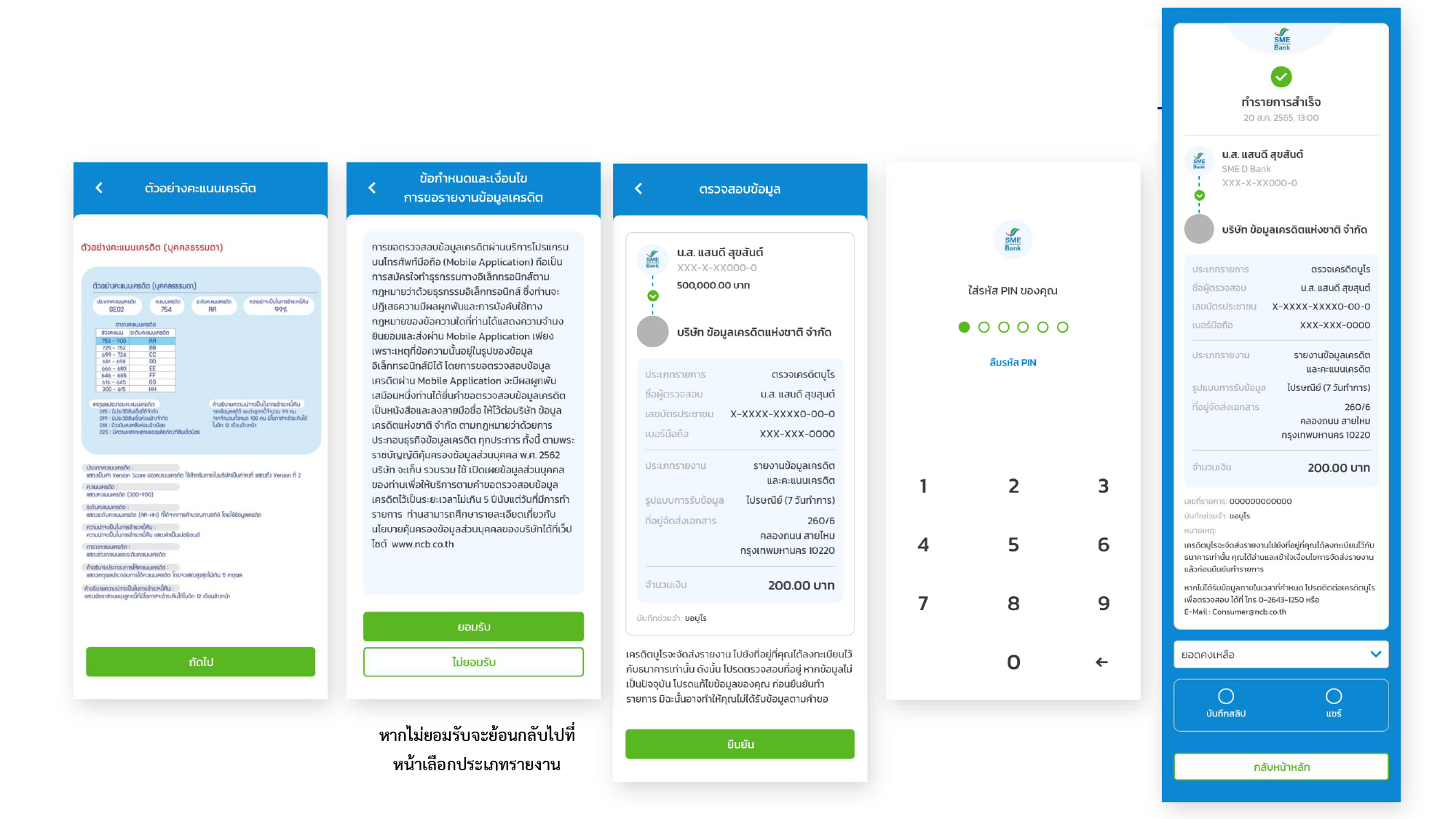

2.ขั้นตอนการเข้าใช้งาน Application กรณีที่เป็นลูกค้าที่มีสินเชื่อและบัญชีเงินฝากแล้ว

3.กรณีขอรายงานข้อมูลเครดิตและคะแนนเครดิต และรับข้อมูลทางอีเมล

4.กรณีขอรายงานข้อมูลเครดิตและคะแนนเครดิต และรับข้อมูลทางไปรษณีย์

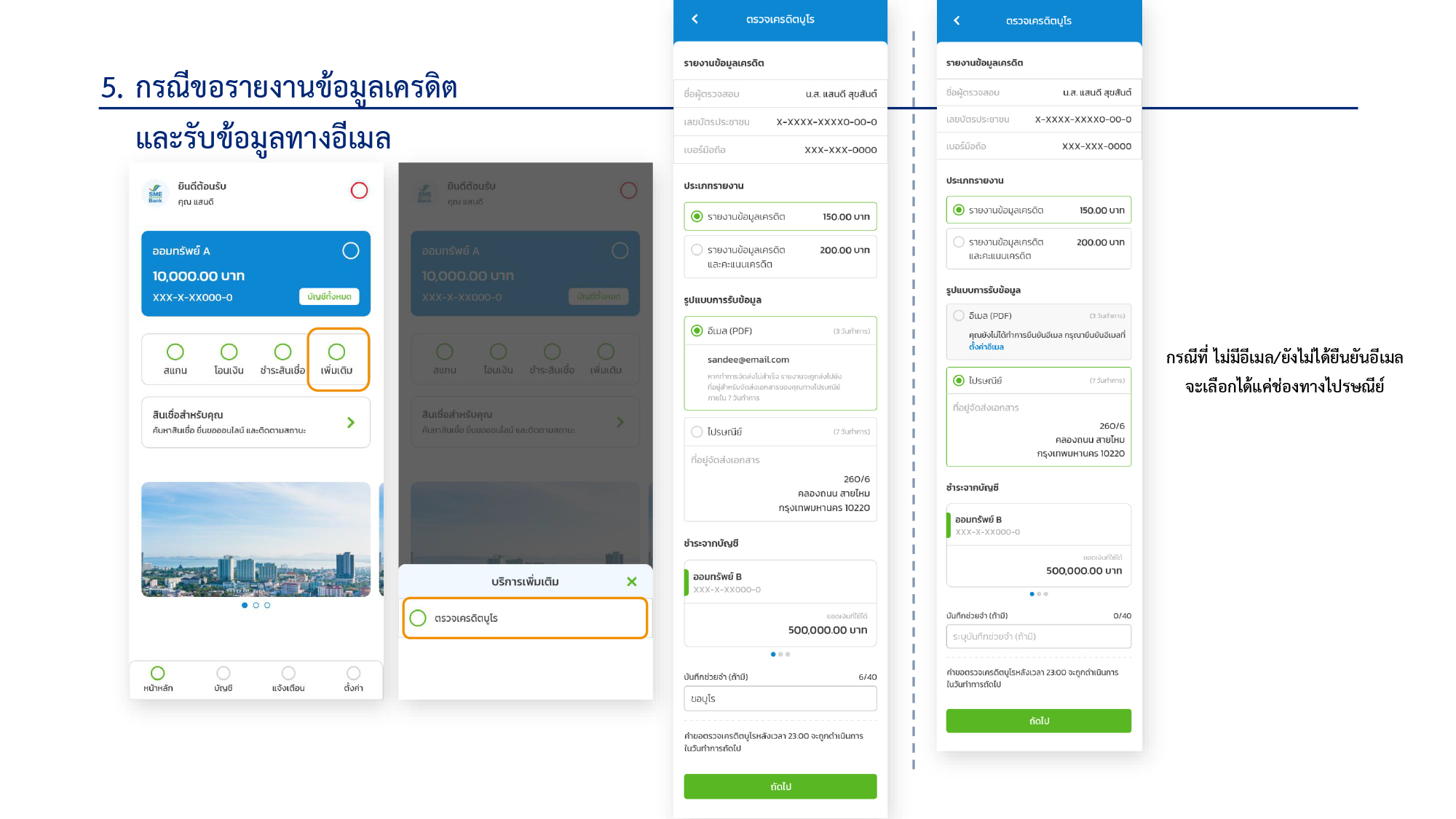

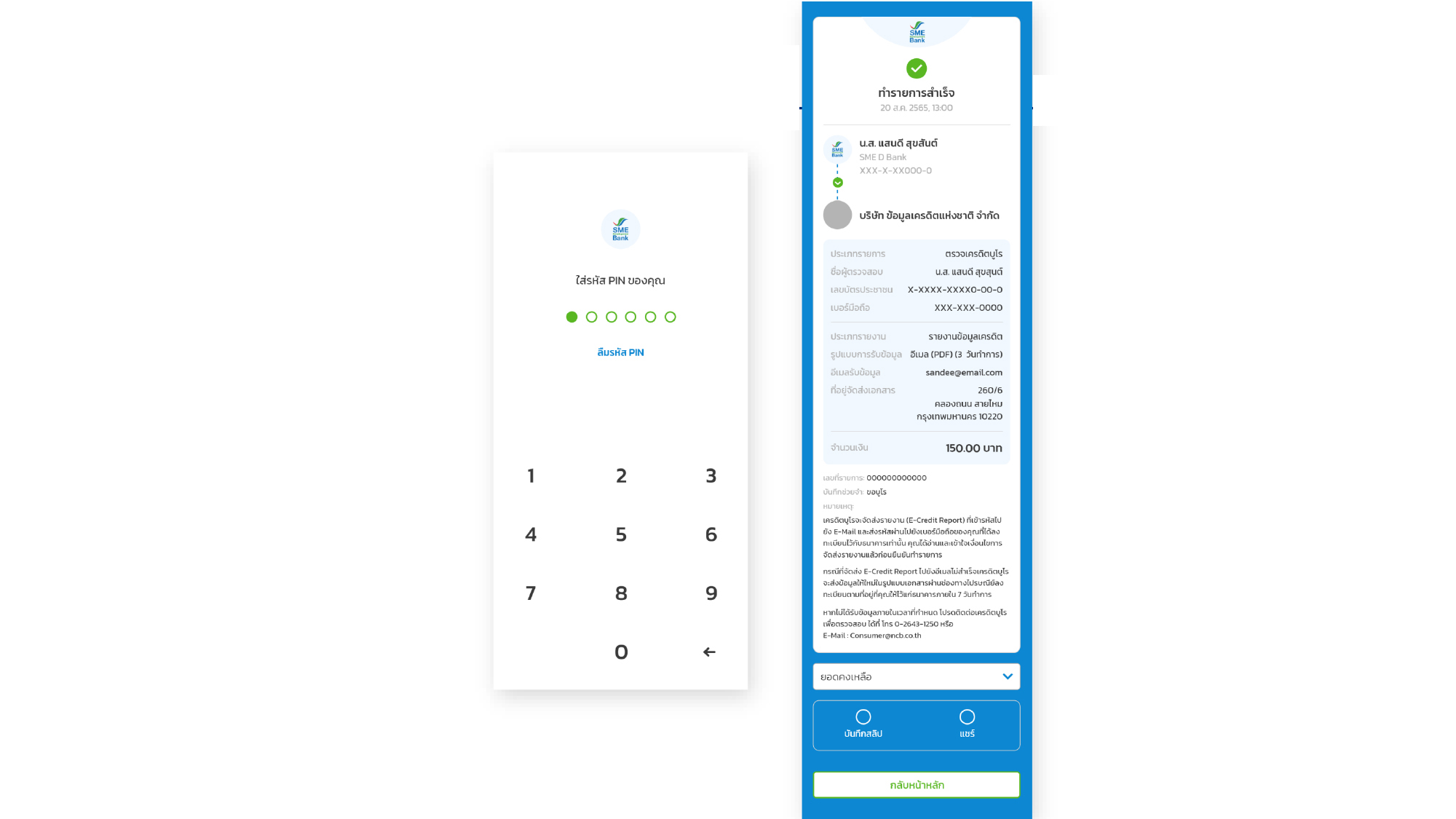

5.กรณีขอรายงานข้อมูลเครดิต และรับข้อมูลทางอีเมล

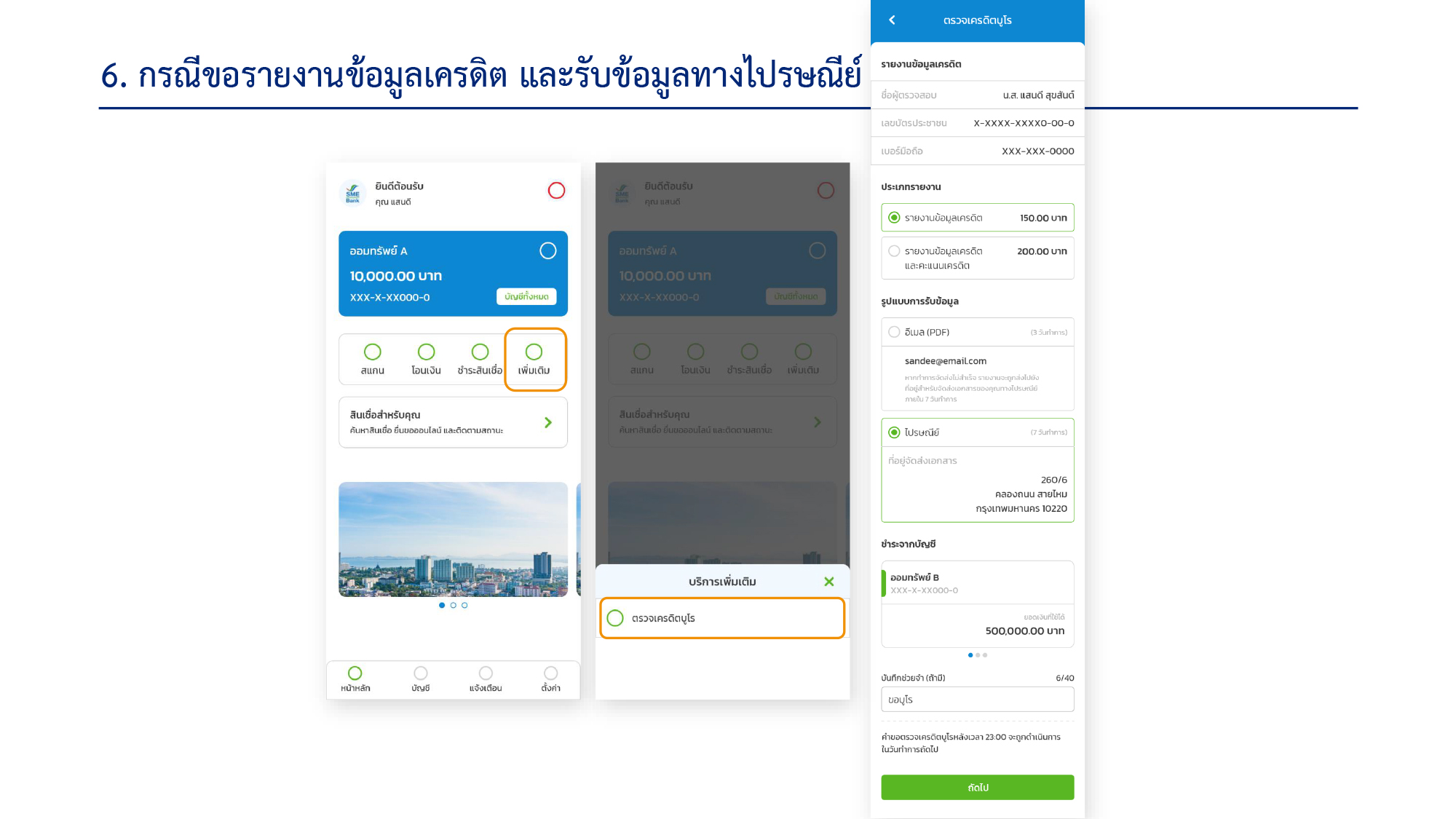

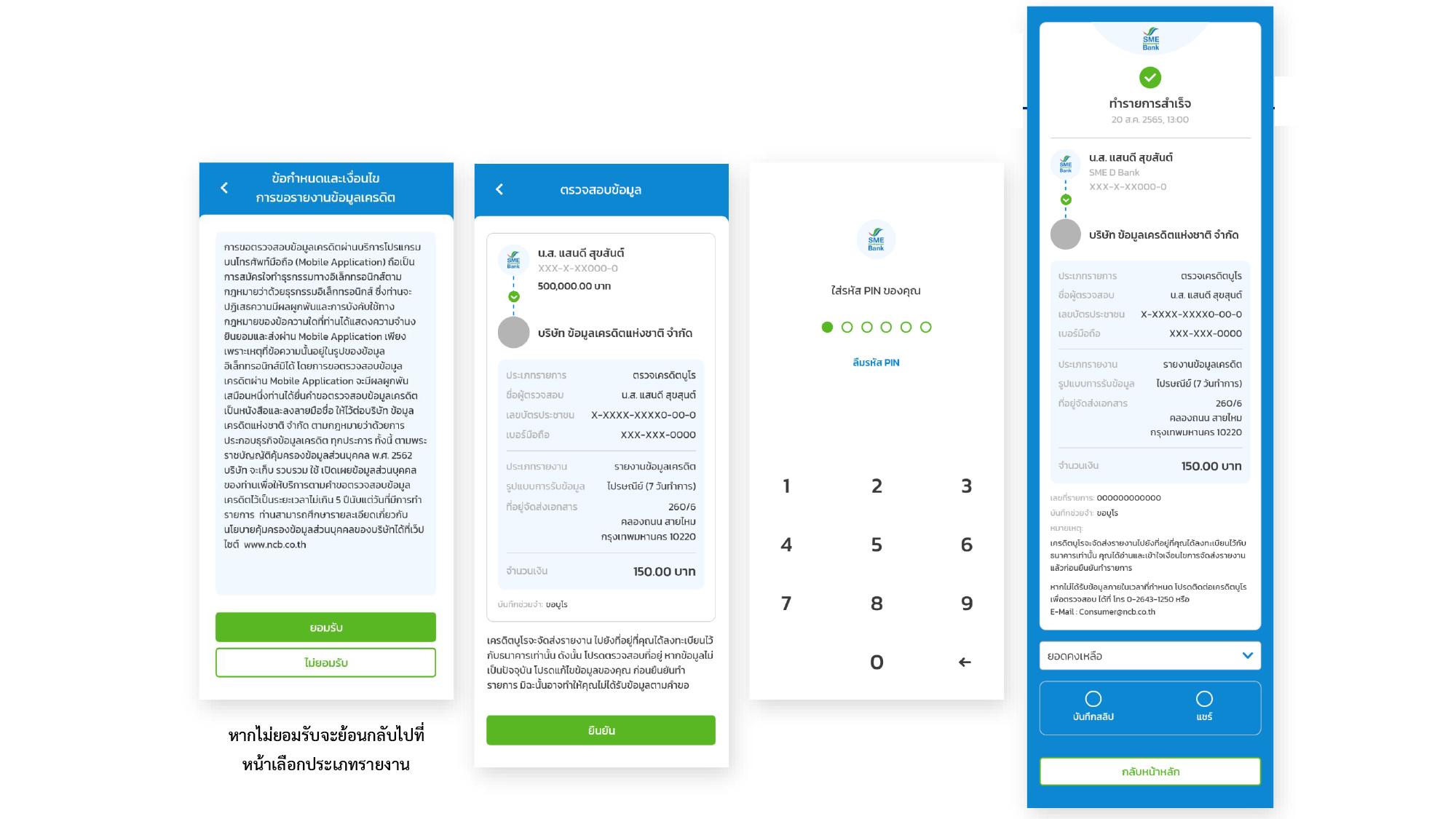

6.กรณีขอรายงานข้อมูลเครดิต และรับข้อมูลทางไปรษณีย์

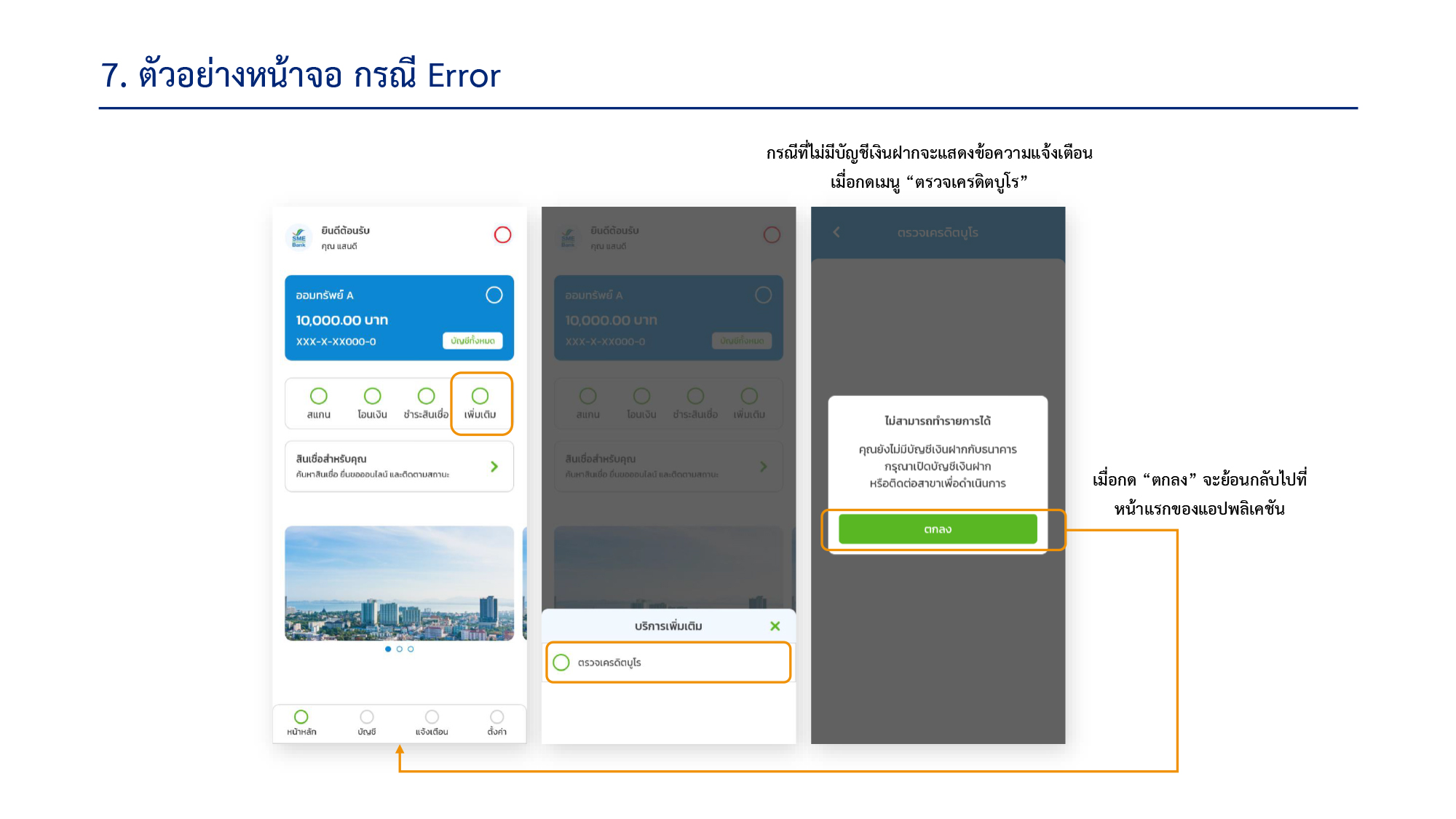

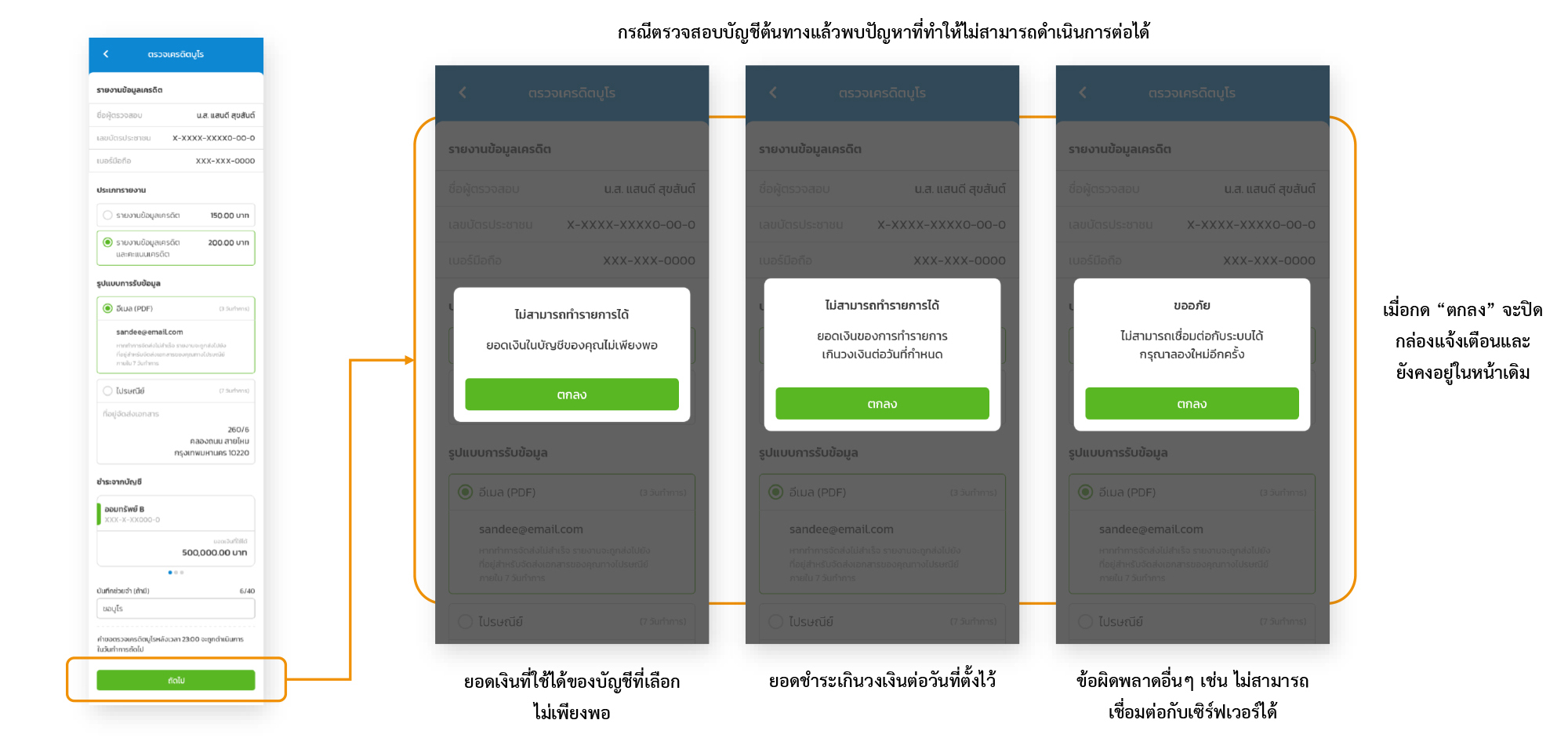

7.ตัวอย่างหน้าจอ กรณี Error

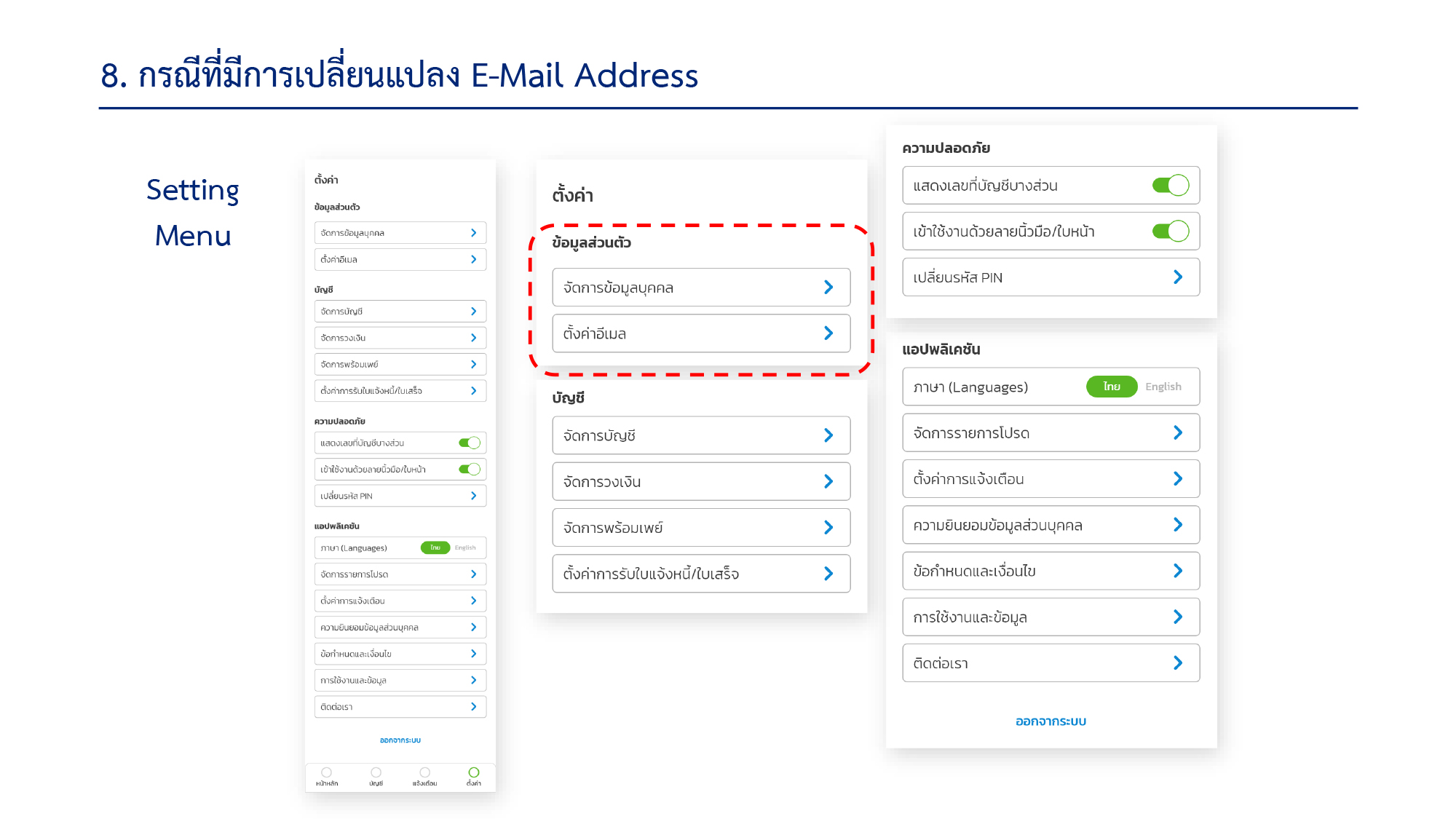

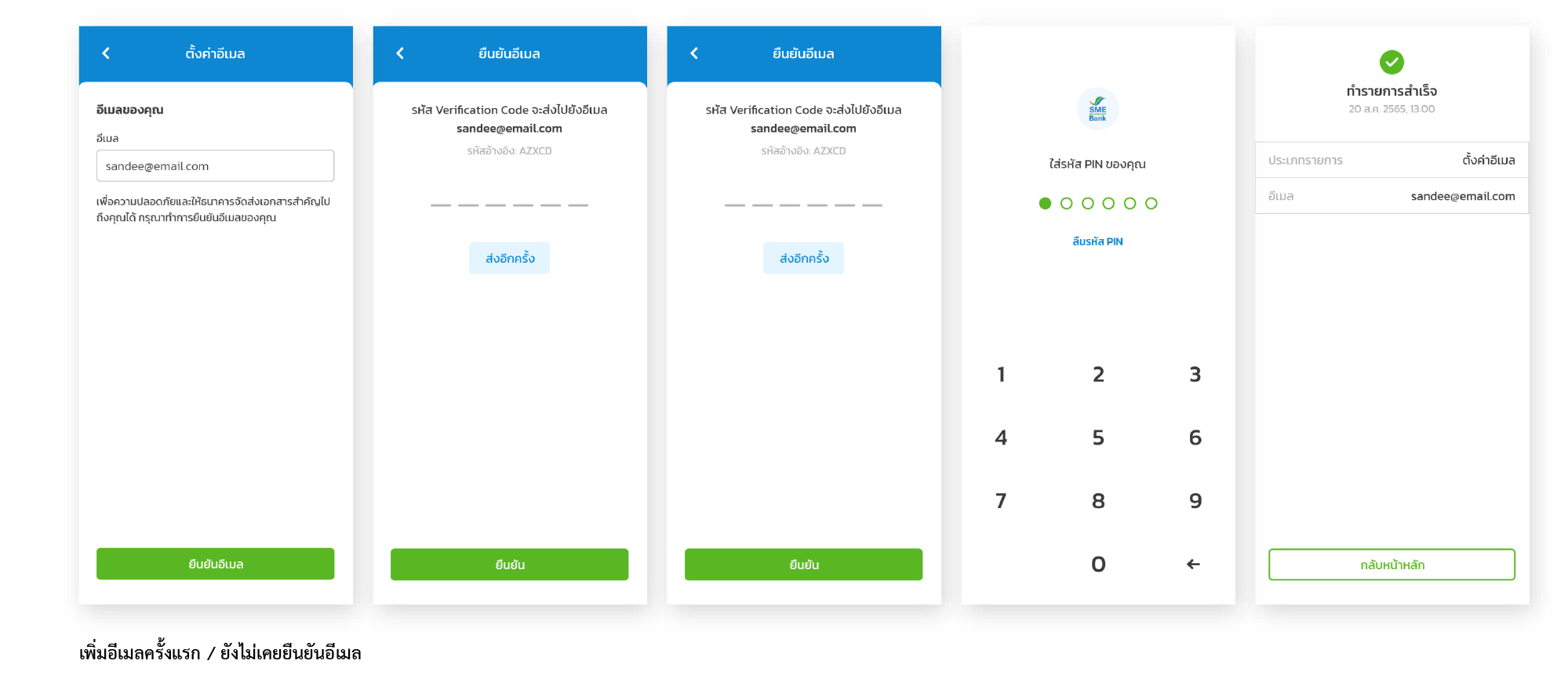

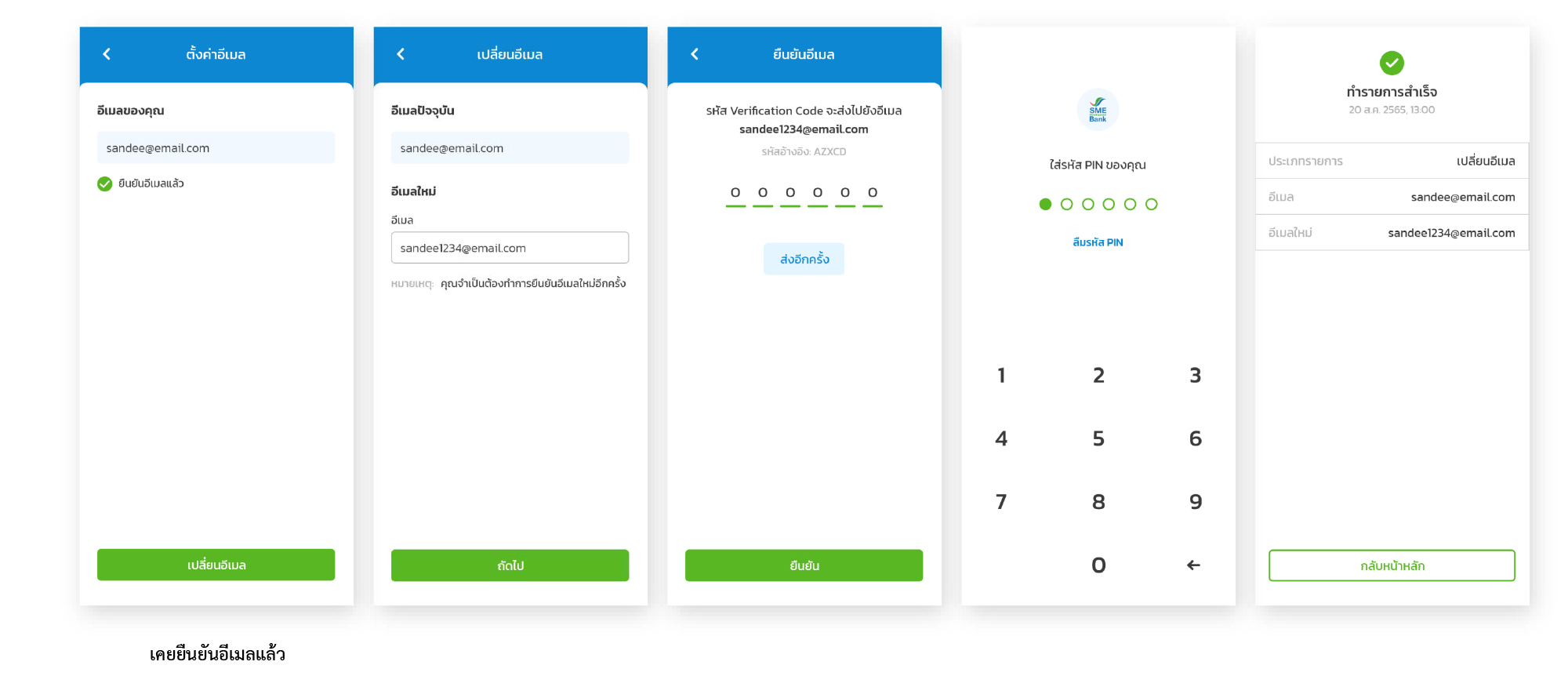

8.กรณีที่มีการเปลี่ยนแปลง E-Mail Address

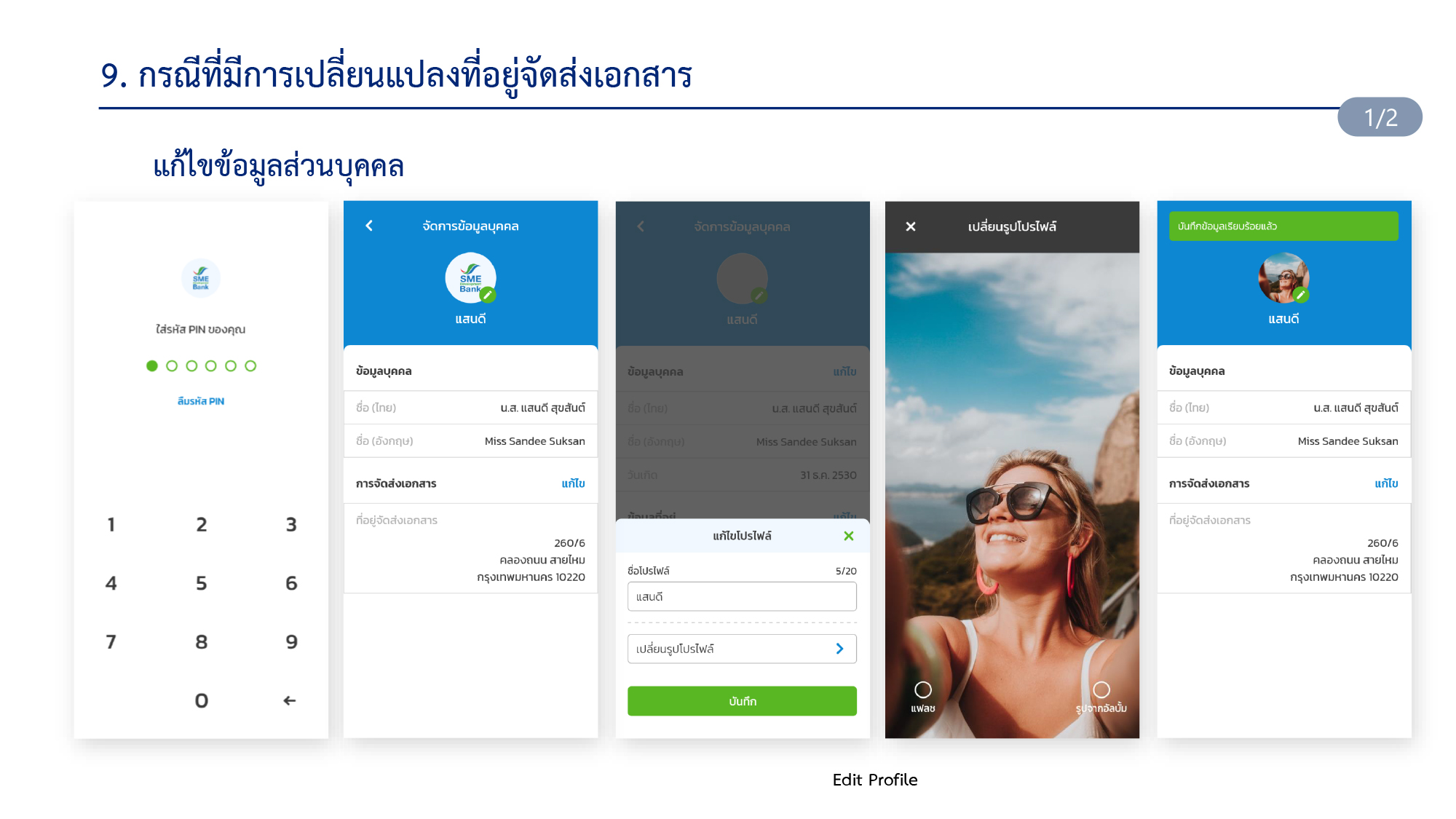

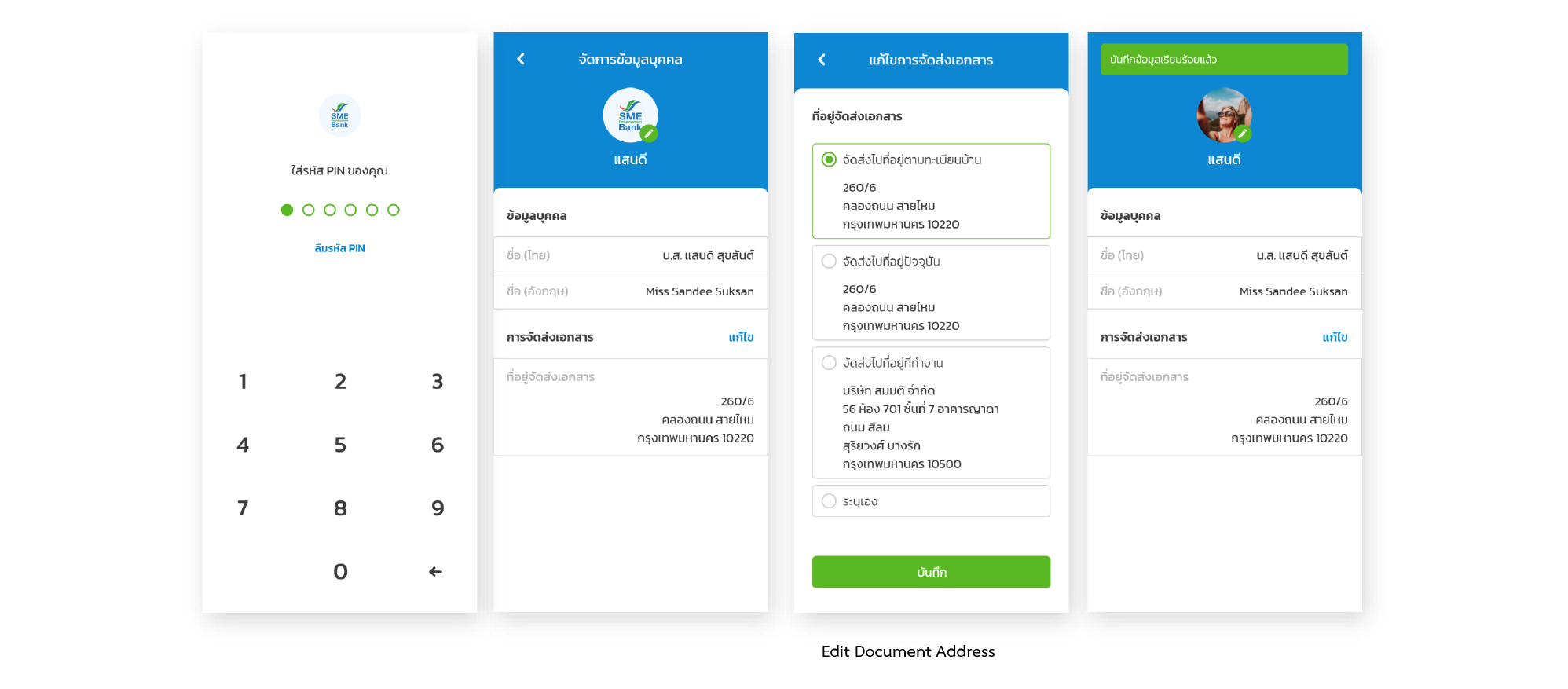

9.กรณีที่มีการเปลี่ยนแปลงที่อยู่จัดส่งเอกสาร

10.กรณีที่มีการเปลี่ยนแปลงเบอร์มือถือ (ต้องดำเนินการเปลี่ยนแปลงที่สาขา หรือ ติดต่อเจ้าหน้าที่ธนาคาร เท่านั้น)

1.ขั้นตอนการเข้าใช้งาน Application และการ Authentication ผ่าน NDID

2.ขั้นตอนการเข้าใช้งาน Application กรณีที่เป็นลูกค้าที่มีสินเชื่อและบัญชีเงินฝากแล้ว

3.กรณีขอรายงานข้อมูลเครดิตและคะแนนเครดิต และรับข้อมูลทางอีเมล

4.กรณีขอรายงานข้อมูลเครดิตและคะแนนเครดิต และรับข้อมูลทางไปรษณีย์

5.กรณีขอรายงานข้อมูลเครดิต และรับข้อมูลทางอีเมล

6.กรณีขอรายงานข้อมูลเครดิต และรับข้อมูลทางไปรษณีย์

7.ตัวอย่างหน้าจอ กรณี Error

8.กรณีที่มีการเปลี่ยนแปลง E-Mail Address

9.กรณีที่มีการเปลี่ยนแปลงที่อยู่จัดส่งเอกสาร

10.กรณีที่มีการเปลี่ยนแปลงเบอร์มือถือ (ต้องดำเนินการเปลี่ยนแปลงที่สาขา หรือ ติดต่อเจ้าหน้าที่ธนาคาร เท่านั้น)

คอลัมน์เครดิตบูโรคิดเป็นเห็นต่าง : รายงานข้อมูลเครดิต คืออะไร : หนังสือพิมพ์เดลินิวส์ ฉบับวันศุกร์ 7 มิถุนายน 2567

รายงานข้อมูลเครดิต คืออะไร

บทความวันนี้จะอธิบายถึงรายงานข้อมูลเครดิตกันนะครับ รายงานข้อมูลเครดิตก็คือ ข้อมูลเกี่ยวกับประวัติการชำระหนี้ของลูกค้า ข้อมูลสินเชื่อ สถานะทุกบัญชีที่เจ้าของข้อมูลมีอยู่กับสถาบันการเงินทุกแห่งที่เป็นสมาชิกบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) โดยสถาบันการเงินที่เป็นสมาชิกเครดิตบูโรจะมีหน้าที่นำส่งข้อมูลสินเชื่อของลูกค้าแต่ละรายให้เครดิตบูโรเป็นรายเดือน ไปจนกว่าสินเชื่อนั้นจะได้รับการชำระเสร็จสิ้น และจะปรากฏในรายงานข้อมูลเครดิตเมื่อมีผู้ขอเรียกดูหรือสถาบันการเงินที่ได้รับความยินยอมจากเจ้าของข้อมูล ประกอบด้วยข้อมูล 2 ส่วนครับ

- ข้อมูลที่บ่งชี้ถึงตัวตนลูกค้า เช่น ชื่อ ที่อยู่ วันเดือนปีเกิด เลขที่บัตรประชาชน และกรณีที่เป็นนิติบุคคล จะเป็น ชื่อ สถานที่ตั้ง เลขที่ทะเบียนนิติบุคคล เป็นต้น

- ข้อมูลเกี่ยวกับสินเชื่อที่ได้รับอนุมัติ และประวัติการชำระสินเชื่อ รวมทั้งสถานะบัญชีที่แสดงสถานะของบัญชีสินเชื่อแต่ละบัญชีที่แสดงในรายงานข้อมูลเครดิต เช่น สินเชื่อปกติ สินเชื่อที่ปิดบัญชีแล้ว สินเชื่อที่ค้างชำระเกิน 90 วัน สินเชื่อที่อยู่ในกระบวนการทางกฎหมาย เป็นต้น

รายงานข้อมูลเครดิตเป็นการรายงานประวัติการชำระสินเชื่อตามข้อเท็จจริง กรณีที่ลูกหนี้ชำระหนี้ได้ ไม่ค้างชำระ รายงานก็จะแสดงว่าสถานะบัญชีเป็นปกติ ส่วนกรณีที่ลูกหนี้ผิดนัดชำระหนี้ รายงานก็จะแสดงข้อมูลว่าลูกหนี้ผิดนัดชำระหนี้ไว้ในระบบข้อมูลของบริษัทข้อมูลเครดิตเช่นกัน ขอเรียนว่าไม่มีการรายงานว่าลูกหนี้คนใดติด Blacklist ครับ

ข้อมูลเครดิตจะแสดงถึงประวัติการชำระหนี้ ที่สะท้อนถึงพฤติกรรมและวินัยทางการเงินของเจ้าของข้อมูล และแสดงถึงความตั้งใจในการชำระหนี้และความน่าเชื่อถือ หรือที่เราเรียกกันว่า “เครดิต” ที่มีความสำคัญต่อการประกอบธุรกิจ โดยสถาบันการเงินจึงใช้ประโยชน์จากรายงานข้อมูลเครดิตเป็นปัจจัยหนึ่งที่ใช้ร่วมกับปัจจัยอื่นๆ ในการพิจารณาอนุมัติสินเชื่อ เช่น ความสามารถในการหารายได้ ความเป็นไปได้ของธุรกิจ หลักประกัน เป็นต้น

เครดิตบูโรไม่มีความเกี่ยวข้องหรือมีสิทธิอนุมัติ หรือร่วมตัดสินใจให้สินเชื่อกับใคร บุคคลใดกล่าวอ้างกับท่าน แจ้งเรื่องได้ที่ consumer@ncb.co.th ศึกษารายละเอียดข้อมูลเครดิตบูโรเพิ่มเติมได้ที่ www.ncb.co.th