เศรษฐกิจคิดง่ายๆ (ดิจิทัล) “อย่าไปโทษสินเชื่อ 0% ให้โทษใจของเรา (ทุกฝ่าย) ที่ทำลงไป” www.posttoday.com วันจันทร์ที่ 30 กันยายน 2562

อย่าไปโทษสินเชื่อ 0% ให้โทษใจของเรา (ทุกฝ่าย) ที่ทำลงไป

เมื่อมีข่าวคราวบนหน้าสื่อเกี่ยวกับหนี้สินครัวเรือนไทยออกมา มันเหมือนกับการเอาหินทุ่มลงไปในแผ่นน้ำที่ราบเรียบ สังคมเราก็จะตั้งหน้าตั้งตาวิจารณ์ สังคมที่เอาแต่พูดแต่ไม่ทำที่ฝรั่งมันมาประชดเราว่า No action talk only ตัวอย่างเช่น

1.คนเป็นลูกหนี้ก็โทษคนปล่อยกู้ว่าเอาของมายั่วยุ ยั่วยวน ในการขาย ทั้งที่ถ้าเราใจแข็งไม่ซื้อมันก็จบ

2.คนที่เป็นคนให้กู้ ก็คิดแต่จะเอาให้ได้เป้า เอาให้ผ่าน KPI ไม่ทำก็ถูกนายกดดันทั้งที่รู้ว่าให้เงินกู้ไป เดี๋ยวก็อาจมีปัญหา

3.คนที่คุมกติกา ก็ออกมาว่าคนที่ 1 ว่ามีพฤติกรรมสุ่มเสี่ยง ออกมาตำหนิคนที่2 ว่าให้กู้โดยอาจจะขาดความรับผิดชอบ แล้วก็ออกเกณฑ์วันนี้ทั้งที่มันควรจะทำตั้งแต่เมื่อวาน

4.นักวิชาการที่ออกมาบอกว่าต้องให้ความรู้สิ ความรู้ทางการเงิน แล้วก็ไม่บอกว่าจะต้องทำอย่างไร หรือ How to พูดกันไปจนป่านนี้ในหลักสูตรการเรียนการสอนในสถาบันการศึกษายังไม่มีอะไร คุณครูบางท่านจะสอนอย่างไรในเมื่อท่านกลับบ้านไปท่านยังเจ็บใจว่าตนเองยังทำไม่ได้ในสิ่งที่สอนเพราะหนี้สหกรณ์ออมทรัพย์ที่กู้มายังเพียบ

5.คนที่เก็บข้อมูลก็พยายามจะเสนอ จะบอกว่าให้เก็บข้อมูลรายได้ตอนที่สถาบันการเงินอนุมัติแล้วกำหนด DSR เหมือนในไต้หวันตั้งแต่ปี 2558 เพราะว่าเขาเคยเจอเรื่องหนี้บัตรหนี้สินเชื่อส่วนบุคคล พูดในเวทีวิชาการก็แล้ว คำตอบที่ได้คือเห็นด้วยนะ น่าสนใจ แต่เราติดขัดกฎหมาย คนเก็บข้อมูลก็บกพร่องที่ยอมแพ้ตั้งแต่วันนั้น พอได้ฟังข่าววันนี้ว่าจะเริ่มเก็บข้อมูลรายได้ตั้งแต่มิถุนายน 2562 แล้วค่อยออกกติกาแบบเบาๆในปี 2563 ก็ได้แต่นึกถึงคติไทย กว่าถั่วจะสุก งาก็ไหม้ หรือตีเหล็กเมื่อร้อน มาตีเหล็กตอนเย็น พอดีพอร้ายฆ้อนก็กระดอนใส่หน้าเอา

ดังนั้นหนี้ครัวเรือนที่พุ่งขึ้นมาจนถึงขณะนี้ล้วนเกิดจากการบริหารจัดการจากน้ำมือพวกเราเหล่าบุคคลที่เกี่ยวข้องทั้งสิ้น ในอดีตมีคำกล่าวของท่านอาจารย์ที่ดำรงตำแหน่งในธนาคารกลางที่ผมเคารพนับถือท่านได้พูดไว้ว่า “หากเราเป็นคนที่ต้องรับผิดชอบงานแล้ว เราต้องทำสิ่งที่ควรทำ และที่สำคัญมากกว่าคือเราต้องไม่ทำในสิ่งที่ไม่ควรทำ” คำถามที่ผมขอทิ้งไว้คือ สิ่งที่ไม่ควรทำในวันนั้นคือการละเลยแล้วปล่อยให้ปัญหาที่คาดว่าจะเกิดมันผ่านหน้าเราไปโดยเราไม่จัดการงานตามสมควรแก่เหตุปัจจัย จะด้วยอะไรก็แล้วแต่จะหาเหตุผลมาอธิบาย แต่วันนี้งานชิ้นนั้นมันได้กลับมาอยู่ตรงหน้าอีกครั้งหนึ่งแล้ว… และเรายังจะทำแบบเดิมๆ เพื่อหวังให้ได้ผลที่แตกต่างจากเดิมหรือ ถามใจเราดูอย่าไปถามใคร

สินเชื่อ 0% มันถูกออกแบบมาให้กับคนที่พร้อมจะเป็นหนี้ ผ่อนได้ บริหารจัดการรายได้ที่จะเอามาชำระได้ ถ้าคนที่เป็นลูกหนี้มีภาระหนี้ที่ต้องชำระในแต่ละเดือนรวมไอ้ตัว 0% นี้เข้าไปแล้วคิดเป็นไม่เกิน 40-50% ของรายได้ เช่น เป็นพนักงานออฟฟิศ มีรายได้ 40,000 บาทต่อเดือน มียอดผ่อนรถ ยอดจ่ายบัตรเครดิตรวมไอ้ 0% ที่ผ่อนกล้องถ่ายรูปเพื่อจะเอามาถ่ายรูปหารายได้พิเศษส่งพวกรีวิวสินค้ารวม 20,000 บาท เหลือกินใช้และออมแต่ละเดือน 20,000 บาท อย่างนี้มันก็ปลอดภัย แต่กลับกันถ้าเป็นอีกคนที่มีรายได้ 30,000 บาทต่อเดือน ผ่อนทุกสิ่งอย่าง 20,000 บาทอยู่แล้ว คิดจะไปเที่ยวบาหลีจึงไปผ่อน 5,000บาทต่อเดือน 6 งวด 0% คือเป็นหนี้เพิ่ม 30,000 บาท (เที่ยวไปก่อนผ่อนทีหลัง) รวมยอดผ่อนมันก็จะกลายเป็น 25,000 บาท หลังจากที่ไปเที่ยวกลับมา คำถามคือเงินที่เหลือในแต่ละเดือนจำนวน 5,000 บาท จะอยู่อย่างไรใน 30 วันครับ ถ้าคำตอบคือไปตายเอาดาบหน้า หรือไม่เป็นไร เดี๋ยวค่อยว่ากัน ไปเที่ยวก่อนไม่งั้นไม่มีโอกาส ถ้าอย่างนี้ก็จบข่าว

คนที่มีลักษณะเปราะบางและไม่ควรเติมหนี้แม้ว่าอยากจะได้ของผ่านการกู้ 0%ก็ตามได้แก่

1.น้องๆที่เพิ่งเริ่มทำงาน เริ่มมีรายได้ ยังไม่มีเงินออมมากพอ ที่สำคัญยังพ่ายแพ้ต่อใจในการอยากได้ของต่างๆที่ไม่จำเป็น แต่อยากได้โน่นนี่บนความอยาก

2.ท่านที่มีรายได้น้อยกว่า 30,000 บาทต่อเดือนและท่านมีหนี้ที่ต้งผ่อนเยอะอยู่แล้วจำนวนหนึ่งในแต่ละเดือน หรือท่านมียอดเงินหลังหักหนี้ที่ต้องจ่ายแล้วในแต่ละเดือนเหลือประมาณ 10,000บาทต่อเดือน ท่านจะอยู่อย่างไรใน 30วันด้วยเงินจำนวนดังกล่าว

3.ท่านผู้สูงวัยอายุประมาณ 55 ปีที่กำลังจะเกษียณ แต่เวลานี้มีหนี้ก้อนใหญ่ที่ยังคิดไม่ตกว่าหลังเกษียณแล้วจะเอารายได้ตรงไหนไปผ่อน ดังนั้นไม่ว่าหนี้ก้อนเล็กก้อนน้อย ท่านไม่ควรสร้างเพิ่มอีกแล้ว

ท่านที่กำลังวางแผนจะขยายธุรกิจสินเชื่อในปีหน้าขอความกรุณาคิดสักนิดว่าการทำธุรกิจ มีกำไร ได้เป้า ทะลุ KPI แต่อาจทำร้ายคนที่เป็นลูกหนี้ในระยะยาวนั้นสมควรไหม… มันไม่ต่างจากการล่อให้น้องพริตตี้กินเหล้าเพียวๆ เป็นช็อต โดยล่อด้วยเงินช็อตละหนึ่งพันเป็นรางวัล เพราะฉากจบสุดท้ายลูกของน้องพริตตี้ต้องกำพร้าแม่…. เราทุกท่านล้วนรักและอยากเห็นสังคมไทยในระยะต่อไป มีความอยู่เย็นเป็นสุขตามฐานานุรูปใช่หรือไม่ เรามาร่วมมือกันแก้ไข ไม่แก้ตัว และเริ่มต้นวิพากษ์ตัวเอง จากนั้นลงมือทำกันครับ

จะสายไปหรือไม่อย่าไปคิด

ลงมือทำครับ และทำในสิ่งที่ควรทำเดี๋ยวนี้ครับ

4 รู้ สู่ความมั่งคั่งที่ยั่งยืน

ในช่วงวัยทำงานที่การหารายได้ยังไม่ใช่เรื่องยาก ทำให้บางคนอาจยึดติดกับการใช้เงินอย่างสบายใจ ซื้อความสุขอย่างเต็มที่จนลืมหรือละเลยที่จะนึกถึงชีวิตในวันข้างหน้า จนเกิดเป็นปัญหาเมื่อถีงวัยเกษียณ ดังนั้นเราจึงต้องรู้หลักการบริหารจัดการรายได้และทรัพย์สินให้มีชีวิตอยู่อย่างราบรื่นผาสุกยาวนานและมั่นคง ใบบทความนี้เราจะขอเสนอ 4 เรื่องต้องรู้ สู่ความมั่งคั่งที่ยั่งยืน เพื่อจะได้จัดการชีวิตได้อย่างมีแบบแผนและสบายใจ

รู้หา หาเงินเสริมเพิ่มรายได้

การหารายได้ คือ การทำงานโดยใช้ความสามารถเพื่อให้ได้มาซึ่งผลตอบแทนหรือรายได้ อาจจะเป็นเงินเดือน หรือทรัพย์สินอื่น ๆ ส่วนใหญ่ก็จะเข้าใจกันว่าการทำงานแล้วเงินเดือนนั่นคือรายได้ แต่การหารายได้ในที่นี้หมายถึงการหารายได้มากกว่า 1 ช่องทาง เช่น ทำงานรับเงินเดือนไปด้วย ขายของออนไลน์ในเวลาว่างด้วย หรือการรับงานในวันหยุด การเป็นครูสอนพิเศษ เป็นต้น ส่วนการจะหารายได้เพิ่มได้อย่างไรนั้น ก็ต้องเริ่มจากตัวเองก่อน สำรวจว่าตัวเองชอบทำอะไร งานอดิเรกคืออะไร และเริ่มหารายได้จากงานอดิเรกนั้น เพราะเมื่อทำสิ่งที่เราชอบ มันก็จะเป็นแรงใจในการทำงานให้ไม่เหนื่อยนั่นเอง เช่น บางคนชอบงานแฮนด์เมด ก็ทำงานแฮนด์เมดขาย บางคนชอบถ่ายรูป ก็ถ่ายรูปแล้วขายตามช่องทางต่าง ๆ เป็นต้น

ต่อมาเมื่อเรามีไอเดียในการหาอาชีพเสริมแล้ว สิ่งที่ต้องคำนึงซึ่งสำคัญมากนั่นคือ การทำงานโดยไม่รบกวนกับงานประจำ อย่าลืมว่าเรายังเป็นพนักงานอยู่ งานในหน้าที่ก็ต้องเต็มที่ ส่วนงานเสริมก็ต้องทำเมื่อมีเวลา เพราะฉะนั้นต้องจัดสรรเวลาให้ดื จากนั้นก็ต้องวางแผนว่าจะทำอย่างไรให้มีรายได้ต่อเนื่อง อาจจะเริ่มจากการรับงานมากขึ้น หาทีมงานเล็ก ๆ มาช่วย เพื่อที่จะได้มั่นใจว่าเราจะมีรายได้เสริมตลอด และสุดท้ายที่ควรทำแต่ต้องศึกษารายละเอียดให้ดีก็คือนำรายได้ที่ได้ (จากงานเสริม) ไปต่อยอดลงทุน ควรเริ่มจากการซื้อทองคำ ธนบัตร หรือกองทุนต่าง ๆ ที่ไม่ได้มีความเสี่ยงสูงมากนัก

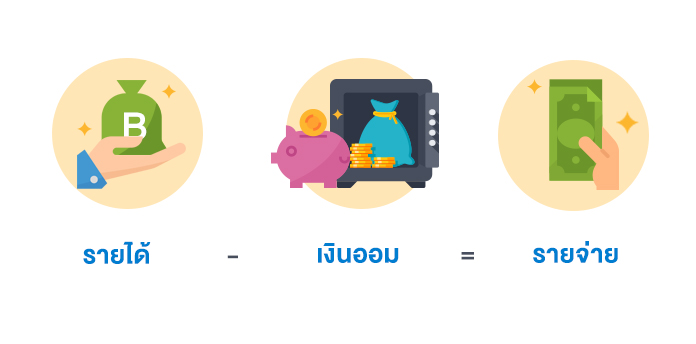

รู้เก็บ รู้ออม ก่อนจ่ายเงิน

การออม มีความสำคัญต่อการดำรงชีวิตในอนาคต แต่คนส่วนใหญ่มักจะใช้จ่ายจนพอใจแล้ว จึงนำเงินส่วนที่เหลือไปออม ในรูปแบบต่าง ๆ เช่น การฝากออมทรัพย์ การฝากประจำ การซื้อสลากออมทรัพย์ ทำให้หลายคนมีเงินออมไม่มากพอ วิธีแก้ก็ง่าย ๆ เพียงแค่ปรับพฤติกรรมของตัวเองด้วยการออมเงินเก็บเงินก่อนที่จะใช้เงิน วัตถุประสงค์ที่ต้องออมเงิน เช่น เพื่อไว้ใช้ในอนาคตหรือออมเพื่อชีวิตหลังเกษียณ การออมเงินเผื่อเวลาฉุกเฉิน เพื่อใช้ในสิ่งที่อยากได้หรืออยากทำ เช่น ซื้อของที่อยากได้หรือท่องเที่ยว

สำหรับสัดส่วนที่เหมาะสมในการออมโดยทั่วไปควรออมเงินประมาณ 1 ใน 4 ของรายได้แต่ละเดือน หรืออย่างน้อย 10% ของเงินเดือน (ถ้ามากกว่านี้จะดีมาก) อย่างไรก็ตามอัตราส่วนนี้สามารถปรับเปลี่ยนได้ตามความเหมาะสม ขึ้นอยู่กับรายได้ปัจจุบันและแผนทางการเงินที่วางไว้ เช่น หากเรามีแผนที่จะใช้เงินก้อนใหญ่ในระยะเวลาอันใกล้ อาจจำเป็นต้องออมเงินมากกว่า 1 ใน 4 เพื่อให้เราถึงเป้าหมายทางการเงินเร็วขึ้น (อ่านเพิ่มเติมเรื่องราวการออมเงินได้ที่ เงินออมสำคัญไฉน ทำไมต้องมีเงินออม ที่นี่) https://www.ncb.co.th/fin-knowledge/why-save-money

รู้จักใช้เงินอย่างฉลาด สร้างโอกาสให้มั่งคั่ง

เมื่อเรามีเงินเราก็อยากจะใช้มันแลกเปลี่ยนให้ได้มาซึ่งสิ่งที่เราปรารถนา แต่ใช้ไปใช้มามันก็ร่อยหรอลงได้ ดังนั้นก่อนที่เงินจะหมดไป เราต้องมีวิธีการบริหารเงินกันหน่อย นั่นก็คือการวางแผนการใช้เงินนั่นเอง เราต้องเตือนตัวเองอยู่เสมอว่าเงินมีวันหมด ฉะนั้นจะใช้เงินตามใจตัวเองตลอดไม่ได้ เราจึงต้องมีการวางแผน และตั้งกติกาการใช้จ่ายเงิน เริ่มตั้งแต่ต้องตั้งงบประมาณก่อนใช้เพื่อบังคับตัวเองให้ “คิดก่อนซื้อ” และวางแผนการใช้จ่ายได้ อะไรที่เกินงบและเกินจำเป็นก็จะได้ไม่ต้องเสียเงินซื้อ ต่อมาก็ต้องเปรียบเทียบสินค้าและบริการก่อนตัดสินใจซื้อ อย่าเพิ่งใจร้อน เพราะเราอาจจะมาเจ็บใจทีหลังว่าได้สินค้าราคาแพงกว่าที่ควรเป็น เมื่อใช้เงินแล้วต้องมาสรุปและบันทึกการใช้จ่ายของตัวเองทุกครั้ง อีกสิ่งที่สำคัญมาก ๆ คือต้องใช้น้อยกว่าหาได้ อย่าใช้จ่ายเกินตัว เพราะมิเช่นนั้นเงินจะติดลบ จนเข้าสู่ภาวะขัดสนโดยไม่รู้ตัว และสุดท้ายต้องย้ำตัวเองตลอดว่าไม่จำเป็นอย่าซื้อ ถึงจะมีของโปรโมชัน ลด แลก แจก แถม ต่าง ๆ นานา แต่ที่จ่ายไปก็คือเงินนั่นเอง เมื่อรวมกันมากเข้าก็จะกลายเป็นเงินก้อนใหญ่น่าเสียดายมาก ๆ เลย เพราะฉะนั้นแล้วถ้าไม่อยากลำบากก็ต้องรู้จักใช้เงินอย่างฉลาดไม่สุรุ่ยสุร่าย

รู้ขยายดอกผล ลงทุนให้ถูกจังหวะ ได้ผลดีแน่นอน

การลงทุนเปรียบเสมือนการเดินทางสู่ความมั่งคั่งเพราะเป็นการนำเงินออมไปลงทุนในทางเลือกต่าง ๆ เพื่อสร้างผลตอบแทนที่สูงขึ้น เช่น หุ้น หุ้นกู้ ทองคำ พันธบัตร กองทุนรวม หรืออสังหาริมทรัพย์ โดยเลือกที่เหมาะกับความเสี่ยงที่คุณยอมรับได้ ถ้าต้องการลงทุน ขอแนะนำให้เริ่มต้นที่ การออมก่อน ซึ่งเป็นการสร้างวินัยทางการเงินให้แก่ตนเองในการทยอยเก็บเงินทีละเล็กละน้อยให้มีจำนวนพอกพูนขึ้นเมื่อเวลาผ่านไปในรูปแบบที่มีความปลอดภัย มีความเสี่ยงต่ำ เพื่อรักษาเงินต้นไว้

เนื่องจากการลงทุนมีความเสี่ยงที่จะสูญเสียเงินต้น และมีระยะเวลาช่วงหนึ่ง ที่คุณยังไม่สามารถนำเงินนั้นออกมาใช้ได้ ดังนั้น จำนวนเงินที่สามารถนำไปลงทุนได้ คือ เงินก้อนที่มีอยู่ หักด้วยค่าใช้จ่ายจำเป็น ภาระผูกพัน และเงินสำรองเผื่อไว้ใช้ในยามฉุกเฉิน หรืออีกทางเลือกหนึ่ง คือ ทุกครั้งที่มีรายได้เข้ามา ให้แบ่งเงินนั้นออกเป็นส่วน ๆ ตามวัตถุประสงค์ต่าง ๆ โดยแบ่งส่วนหนึ่งมาเลือกออมหรือลงทุนอย่างสม่ำเสมอตามความเหมาะสม

ขอขอบคุณข้อมูลจาก

ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศตง.) และตลาดหลักทรัพย์แห่งประเทศไทย

https://www.1213.or.th/th/moneymgt/inv/Pages/inv.aspx

https://www.set.or.th/dat/vdoArticle/attachFile/AttachFile_1491965937961.pdf

จัดสรรเงินอย่างไรให้พอใช้จนถึงสิ้นเดือน (แถมมีเงินเก็บ)

")

เมื่อเงินเดือนออกแล้ว สิ่งแรกที่ทำหลายคนคงกดเงินมาจ่ายค่าใช้จ่ายก่อนเลย ไม่ว่าจะเป็นค่าบ้าน ค่าผ่อนรถ ค่าสาธารณูปโภคต่าง ๆ จนเมื่อจ่ายครบจบแล้ว คุณอาจต้องตกใจว่า เอ๊ะ! เหลือเท่านี้จะพอใช้ถึงสิ้นเดือนหรือไม่ วันนี้เราจึงนำเคล็ดไม่ลับใช้เงินให้ชนเดือนมาฝากกัน นอกจากจะมีใช้ถึงสิ้นเดือนแล้ว ยังมีเหลือเก็บด้วย

ข้อแรกที่ต้องทำเลยคือ แบ่งเงินให้เป็นสัดเป็นส่วน

การแบ่งเงินเป็นสัดส่วน จะช่วยให้เราคำนวณการใช้เงินและวางแผนได้อย่างมีประสิทธิภาพที่สุด เช่น หากเรามีเงินเดือน 20,000 บาท เราแบ่งเงินเก็บเลย 10% เป็นเงิน 2,000 บาท เป็นเงินเก็บ แล้วแบ่งว่าจ่ายค่าสาธารณูปโภค เช่น ค่าหอ ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าซื้อของใช้ส่วนตัว เท่าไหร่ ใช้ในชีวิตประจำวันกี่บาท เหลือใช้จ่ายเพื่อการอย่างอื่นอีกกี่บาท เป็นต้น ซึ่งนี่เป็นหลักการที่ง่ายมากแต่ก็ต้องมีวินัยมาก ๆ เช่นกัน

ลดค่าใช้จ่ายในการเดินทางเท่าที่ทำได้

ถ้าระยะทางใกล้ ๆ เช่น จากที่ทำงานออกมาป้ายรถเมล์ หรือลงจากรถแล้วเข้าซอยบ้าน หรือใครที่นั่งแท็กซี่เป็นประจำจากที่เคยนั่งวินมอเตอร์ไซค์เป็นประจำ ลองเปลี่ยนมาเป็นเดินเรื่อย ๆ ดูบรรยากาศ 2 ข้างทาง ถือโอกาสสำรวจเส้นทาง ร้านอาหารอร่อย ๆ หรือออกกำลังกายไปในตัว ประหยัดเงินค่าวินมอเตอร์ไซค์ ยิ่งถ้าเดินให้ถูกวิธี เผาผลาญแคลอรี่ไปได้เยอะมากเลยทีเดียว แต่ถ้าใครกลัวช้าก็แนะนำให้ตื่นเช้าหน่อยรับอากาศดี ๆ ในตอนเช้า ก็จะเหลือเวลาให้เราได้เดินทางอย่างสะดวกและมีทางเลือกแถมประหยัดมากขึ้นด้วย

ชอปปิงให้น้อยลง เน้นของ SALE ให้มากขึ้น

การชอปปิงเป็นเรื่องปกติของคนทำงาน เมื่อทำงานมาหนักก็อยากให้รางวัลตัวเอง ซื้อความสุขให้ตัวเอง หลายคนก็เลยติดการเสพความสุขทานของดี ของแพง ชอปปิง ฯลฯ ซึ่งนี่เป็นสาเหตุหลักสาเหตุหนึ่งที่ทำให้เงินไม่พอใช้จนถึงสิ้นเดือน ดังนั้นการจำกัดการใช้เงิน อาจทำได้โดยการทำบันทึกรายจ่าย การตั้งวงเงินในการใช้เงินเพื่อความสุข จะได้ใช้เงินอย่างสบายใจได้ตลอดจนถึงสิ้นเดือน

ปัจจัยอีกข้อคือพยายามซื้อของลดราคา สินค้าหรือบริการที่กำลังจัดโปรโมชั่นลด แลก แจก แถม เพื่อจะได้ประหยัดมากขึ้นแถมยังได้ของแถมกลับมาด้วย หรือมิเช่นนั้นก็จดรายการของที่จำเป็นต้องซื้อจำพวกสบู่ ยาสระผม ยาสีฟัน และของใช้ส่วนตัวเอาไว้ เวลาจะซื้อสินค้าลองเดินสำรวจราคาในตลาดเปรียบเทียบคุณภาพ ปริมาณ และราคาก่อนตัดสินใจซึ่ง คุณจึงไม่จำเป็นต้องจ่ายราคาเต็ม ส่วนลดเล็กน้อยเหล่านั้นพอมารวมกันคุณก็จะมีเงินเก็บเพิ่มอีกโขเลย เคล็ดลับในการหาโปรโมชั่นเดี๋ยวนี้ง่ายมาก เพียงแค่ใช้สมาร์ทโฟนเข้าโซเชียลมีเดีย ติดตามเพจข่าวสารโปรโมชั่นต่าง ๆ คุณก็จะไม่พลาดโปรโมชั่นเด็ดแน่นอน

เก็บเงินออมอย่างไรให้มีประสิทธิภาพสูงสุด

เมื่อเรามีเงินออมเก็บเรื่อย ๆ ก็จะเป็นเงินก้อนที่เป็นทุนสำรองสำหรับอนาคตได้ อย่างไรก็ตามเราสามารถทำให้เงินก้อนนั้นมีประสิทธิภาพขึ้นมาได้ หรือการแบ่งออมเงินเพื่อกิจกรรมที่มีประโยชน์ หรือเพื่อให้รางวัลชีวิต เช่น การออมเพื่อการท่องเที่ยว การแบ่งเงินเพื่อการเลี้ยงดูและการศึกษาบุตร เป็นต้น เรามาดูการแบ่งเงินออมหลัก ๆ ที่เราควรรู้กัน

- เงินออมระยะยาว ได้แก่เงินที่ต้องการไว้ใช้ในยามฉุกเฉินหรือไว้ใช้ในยามเกษียณ คิดเป็น 10% ของรายได้ทั้งหมด ซึ่งก็คือเงินที่แบ่งไว้หรือกันไว้ก่อนใช้เมื่อเงินเดือนออกนั่นเอง

- เงินสำหรับการลงทุน ได้แก่ เงินที่จะนำไปลงทุนต่อยอดไม่ว่าจะเป็นการลงทุนในหุ้น ธุรกิจเสริมขนาดเล็ก สลากออมสิน กองทุนต่าง ๆ หรือแม้กระทั่งการลงทุนกับสลากกินแบ่งรัฐบาลก็สามารถใช้ได้คิดเป็น 10% ของรายได้ทั้งหมด ควรเป็นเงินอีกก้อนที่แบ่งไว้ต่างหากเพื่อการเหล่านี้โดยเฉพาะ

- เงินสำหรับให้รางวัลตัวเอง เงินในส่วนนี้ใช้เพื่อเป็นรางวัลให้กับตัวเราเองที่ทำงานหนักมาตลอดทั้งเดือน ไม่ว่าจะเป็นการซื้อโทรศัพท์ใหม่ ออกไปปาร์ตี้กับเพื่อน ๆ ควรเป็นเงินอีกก้อนที่แบ่งไว้ต่างหากเพื่อการเหล่านี้โดยเฉพาะเช่นเดียวกับเงินด้านบน

- เงินออมสำหรับการท่องเที่ยว เมื่อเรารู้ว่าตัวเองเป็นคนที่ชอบท่องเที่ยว ก็จะต้องเริ่มเก็บเงิน ตั้งแพลนในใจไว้ว่าปะนี้จะไปไหนบ้าง แต่ละทริปไปกี่คน รวมค่าใช้จ่ายคนละ ประมาณเท่าไร ลองนั่งคำนวณว่า แต่ละเดือนควรเก็บเงินเท่าไหร่ โดยไม่กระทบต่อค่าใช้จ่ายในชีวิตประจำวันมากเกินไป พร้อมทั้งปรับลดรายจ่ายบางอย่างเพื่อให้เรามีเงินออมไปเที่ยวได้รวดเร็วขึ้น หัวใจสำคัญ คือ แยกเงินท่องเที่ยวไว้ต่างหาก เพื่อจะได้ไม่ปะปนกับเงินส่วนอื่น ๆ เพื่อป้องกันการสับสน แล้วเผลอหยิบเงินออกมาใช้

ทั้งหมดนี้เป็นเพียงตัวอย่างและแนวทางเบื้องต้นที่จะให้ทุกคนใช้เงินได้อย่างสบาย ๆ และมีเหลือเก็บ เหลือใช้ แค่เพียงเรามีวินัยทำตามสิ่งนี้ให้ลุล่วง ชีวิตเราก็จะอยู่ดีกินดี ไม่มีความเครียดเพราะเงินไม่พอใช้ มีความสบายทั้งกายและใจทีเดียว

ขอบคุณที่มาจาก PostToday และธนาคารกรุงศรีอยุธยา

https://www.posttoday.com/finance/money/554938

https://www.krungsri.com/bank/th/plearn-plearn/7-tips-to-keep-large-sum-every-month.html

Gen Y เช็คด่วน! รู้นิสัยใช้เงินเกินตัว พร้อมวิธีแก้ก่อนหมดตัว

หนี้ครัวเรือน ปี 2562 พบว่า “Gen Y ที่มีอายุ 20-35 ปี ครองตำแหน่งการเป็นหนี้สูงสุดอันดับ 1” ไม่ว่าจะเป็น หนี้จากสินเชื่อต่าง ๆ และหนี้แรกในชีวิตของวัยนี้ส่วนใหญ่จะเป็น “บัตรเครดิต” ด้วยพฤติกรรมที่เติบโตมากับเทคโนโลยี ชีวิตติดรีวิว ชอบกิน ชอบชอปปิง หนุ่มสาววัยนี้มักห่วงใยภาพลักษณ์ของตัวเองเสมอ ต้องหรู ต้องดูดี ต้องใช้ของแบรนด์เนม ใครมี ฉันต้องมี ที่ไหนรีวิวว่าดี เราต้องได้ไป เพียงเพื่อนำภาพมาอวดบนโลกโซเชียล การที่จะได้มาซึ่งภาพลักษณ์ที่ดูดีนั้น ต้องทุ่มเงินไปอย่างมาก จนทำให้รายได้ อาจไม่เพียงพอกับรายจ่าย บ่มนิสัยการใช้เงินเกินตัว จนคุณอาจไม่รู้ตัว

สังเกตนิสัย “ใช้เงินเกินตัว” กับวิธี “แก้ก่อนหมดตัว”

1.เอะอะ ก็รูดบัตร

เมื่อความอยากได้อยากมี มันมีมากกว่าเงินในกระเป๋า แม้จะไม่จำเป็น แต่ถ้าทำให้ฉันดูดี จะเป็นหนี้กี่เดือน ก็ยอมรูดบัตรเพื่อให้ได้มันมา ให้คุณจำไว้เสมอว่า บัตรเครดิตมีอัตราดอกเบื้ยค่อนข้างสูง หากคุณไม่รีบชำระหนี้ให้หมด จากหนี้ก้อนเล็ก อาจกลายเป็นก้อนใหญ่ ทำให้คุณลำบากจากการใช้จ่ายเพราะไม่ระวังหน้าระวังหลังให้ดี

วิธีแก้: หักห้ามใจ ด้วยการใช้เงินสด เพราะการใช้บัตรเครดิตมันช่างง่ายเหลือเกิน รูดแค่ครั้งเดียว ก็ได้ของที่เราอยากได้มาครอบครอง ลองแก้ด้วยการเปลี่ยนจากเงินที่เรามองไม่เห็นอยู่ในอากาศ กลายเป็นเงินของเราที่จับต้องได้ ต่อจากนี้ในการใช้จ่ายในแต่ละครั้ง เราต้องเอาเงินของเราออกมาจากกระเป๋าเอง หากเงินไม่เพียงพอก็จะไม่เกิดการซื้อ ซึ่งการเห็นเงินออกกระเป๋าไปต่อหน้าต่อตา อาจทำให้เราฉุกคิดและอึดอัดใจที่จะใช้เงินก้อนนั้นขึ้นมาก็ได้ค่ะ

2.ยอดนักผลาญ

นิสัยที่ชอบใช้เงิน ชอปปิงไม่หยุดไม่หย่อน หมดไปกับค่าเสื้อผ้า ค่าเครื่องสำอาง ค่าอาหารแพง ๆ แม้กระทั่งกับการซื้อของออนไลน์ ไม่ว่าจะมากหรือน้อย เหตุเพราะอยากได้อยากมีเหมือนคนอื่น แต่ไม่เคยคำนึงถึงสถานะการเงินของตัวเองว่ามีเหมาะสมหรือไม่ ถ้าหากคุณเป็นอย่างที่กล่าวมา บอกได้เลยว่า “คุณเผาผลาญเงิน ได้ดีกว่าเผาผลาญแคลอรี่เสียอีกค่ะ”

วิธีแก้: ห้ามใช้ เกินงบชอป จะให้เลิกชอปปิงเลยมันคงเป็นไปไม่ได้ กำหนดงบที่จะนำมาเพื่อซื้อของในแต่ละเดือนง่ายกว่า คำนวณเงินเดือนที่ได้มาว่าเราจะสามารถนำเงินก้อนนี้ใช้ชอปปิงได้กี่บาท รู้จักหักห้ามใจและใช้เงินตามงบประมาณที่ตั้งไว้ด้วยค่ะ

3.ไร้แผนการใช้เงิน

ไม่เคยวางแผนการใช้เงินในแต่ละครั้ง อยากได้อะไรก็จัดเต็ม ไม่คิดออมเงินเพื่อใช้ในอนาคต ไม่มีการแบ่งสัดส่วนของเงินที่ต้องใช้ในชีวิตประจำวัน การใช้จ่ายในแต่ละทีอาจทำให้คุณใช้เงินแบบลืมตัวและเกินงบประมาณที่มีอยู่อย่างจำกัดของคุณ จนทำให้คุณประสบปัญหาจากการใช้เงินเกินตัวในที่สุด

วิธีแก้: สร้างแผนขึ้นมาซะเลย คุณคงต้องเริ่มต้นทำบัญชีรายรับ-รายจ่ายอย่างจริงจัง บันทึกว่าในแต่ละเดือน เสียค่าใช้ไปเท่าไหร่ จ่ายไปกับอะไรบ้าง การทำบัญชีรายรับ-รายจ่ายนั้นจะช่วยให้คุณสามารถวางแผนการใช้เงินได้ อีกทั้งคุณยังสามารถแบ่งสัดส่วนเงินที่ต้องใช้และเงินที่สามารถเหลือไว้เพื่อเก็บออมได้อีกด้วยค่ะ

เมื่อมองดูแล้วนิสัยของการใช้เงินเกินตัวเป็นสาเหตุหนึ่งที่ทำให้ Gen Y ขึ้นครองแชมป์การเป็นหนี้อันดับ 1 ในประเทศ ซึ่งอาจพูดได้ว่าเราเป็นผู้ชนะ แต่มันไม่ใช่ผู้ชนะในเรื่องดีเอาเสียเลย หากหนุ่มสาววัยนี้รู้ถึงสาเหตุและพร้อมที่จะแก้ไขนิสัยไม่ดีเหล่านั้น อาจช่วยลดเปอร์เซ็นต์ไม่ก่อให้เกิดการเป็นหนี้ที่เพิ่มขึ้นได้ค่ะ

ขอบคุณข้อมูลจาก

5 ไอเดียการออมเงินสุดคูล ปลายปีมีเงินก้อนแน่นอน

อยากมีเงินเก็บมาก ๆ แต่ไม่รู้จะเก็บแบบไหนดี หรือบางทีก็อาจจะดูเก็บออมยากเย็น ที่จริงแล้วการเก็บออมเงินทำได้ไม่ยากเลยแถมสนุกมากกว่าที่คิด เพราะมีไอเดียเก๋ ๆ ให้เก็บเงินมากมายที่ทำให้เราสนุกและตื่นเต้นกับไปกับมัน เมื่อเรารู้สึกมีความสุขก็จะทำสิ่งนั้นไปเรื่อย ๆ เผลอแปบเดียวเราอาจมีเงินเก็บเป็นกอบเป็นกำโดยที่เราไม่รู้ตัว เรามาดูไอเดียสนุก ๆ กับการเก็บเงินกัน

- เก็บส่วนเหลือเงินเดือนฝากไว้ไม่ต้องถอน

ทุกเดือนเวลาได้รับเงินเดือนเราจะไม่ได้รับเงินเต็ม ๆ แน่นอน เพราะจะมีการหักค่าโน่นนี่นั่น เช่น ค่าประกันสังคม กองทุนสำรองเลี้ยงชีพ เป็นต้น ซึ่งเมื่อหักแล้วก็จะเป็นตัวเลขที่มีส่วนเหลือหลักสิบหลักร้อย เริ่มต้นก็ออมจากส่วนนั้นได้เลย เก็บจากก้อนนี้ไปทุกเดือนเข้า พอครบปีก็จะเป็นเงินหลักพันหลายพันเลยนะ บอกเลยว่าวิธีนี้ดีและเก็บออมได้จริง

- หยอดกระปุกออมสิน

วิธีออมเงินสุดคลาสสิกที่ไม่ว่าจะยุคสมัยไหนก็ต้องมีการออมด้วยวิธีนี้เสมอ ถ้าอยากหยอดกระปุกให้สนุกขึ้นก็อาจเพิ่มกิมมิคด้วยการแยกกระปุก กระปุกนี้สำหรับเหรียญบาท กระปุกนี้สำหรับเหรียญห้า กระปุกนี้สำหรับเหรียญสิบ เป็นต้น พอกระปุกไหนใกล้เต็มก็อยากเพิ่มเงินให้กระปุกอื่น ๆ บ้าง หรือไม่ก็หากระปุกออมสินมาหลาย ๆ ใบ นำกระดาษเขียนจุดประสงค์การเก็บเงินของแต่ละกระปุกมาแปะไว้ที่กระปุก เช่น สำหรับเที่ยว ซื้อนาฬิกาใหม่ ซื้อโทรศัพท์ใหม่ เป็นต้น ที่สำคัญอย่าลืมแบ่ง 1 กระปุกไว้สำหรับการออมเงินด้วย

- หาแหล่งของ SALE

โดยเฉพาะสาว ๆ หลายคนมักจะรู้สึกมีชัยเมื่อเราได้ของสิ่งเดียวกันในราคาที่ถูกกว่า ดังนั้นนี่จึงเป็นไอเดียหนึ่งที่จะช่วยเราเก็บเงินได้แต่ก็ยังสามารถซื้อสินค้าหรือบริการที่เราอยากได้ด้วยเช่นกัน ซึ่งการแข่งกันหาแหล่งของลดราคานั้นก็ทำได้หลายวิธีไม่ว่าจะเป็น การไปซื้อของตามตลาดนัดที่มีราคาย่อมเยากว่าห้างสรรพสินค้า หรือถ้าใครชอบชอปปิงที่ห้างสรรพสินค้าก็เลือกซื้อสินค้าที่จัดรายการส่งเสริมการขายหรือแถมของสมนาคุณด้วยยิ่งดี ไม่จำเป็นต้องซื้อสินค้าที่มีราคาเต็ม ก็สวยหรูดูดีได้ แถมไม่เจ็บใจด้วยว่าเราได้ของดีราคาแพงกว่าเพื่อน

- ลดหุ่น ลดน้ำหนัก ลดค่าใช้จ่าย

การตั้งปณิธานว่าจะผอม จะสวย ก็เป็นไอเดียที่ช่วยลดการใช้จ่ายเพิ่มเงินออมได้เช่นกัน เพราะเมื่อเราปฏิบัติอย่างจริงจังแล้ว ก็จะซื้อของรับบประทานน้อยลง เริ่มจากการลดปริมาณการดื่มชาไข่มุกหรือน้ำหวานทั้งหลาย ลดการซื้อชา กาแฟ เปลี่ยนมาซื้อชาเป็นกล่อง กาแฟผงชงเอง ลดปริมาณขนมขบเคี้ยวที่รับประทานประจำวัน วางแผนอาหารการกินของตัวเองและทำตามอย่างมีวินัย เราก็จะมีตัวเลขค่าใช้จ่ายส่วนอาหารการกิน ก็จะสามารถประเมินและวางแผนค่าใช้จ่ายได้ นอกจากจะลดเรื่องของอาหารการกินแล้ว ก็สามารถเอาไปใช้กับค่าเดินทางได้ด้วย แทนที่จะซ้อนพี่วินมอเตอร์ไซค์รับจ้างก็เปลี่ยนเป็นเดิน ระยะทางใกล้ ๆ ก็ขึ้นรถเมล์ เป็นต้น รับรองประหยัดไปหลายสิบบาทเลยแถมยังลดแคลอรีได้อีกโข

- เก็บแบงก์ 50 เจอเมื่อไหร่ เก็บไปเลย

ทำไมต้องเป็นแบงก์ 50 เพราะมูลค่าของมันจะอยู่กลาง ๆ จะออมแบงก์ 100 ก็เกรงว่าจะเบียดเบียนกับค่าใช้จ่ายในชีวิตประจำวันจนเกินไป จะออมแบงก์ 20 ก็มูลค่าน้อยไปหน่อย เมื่อเก็บนาน ๆ แล้ว ผลของมันไม่ได้ทรงพลังเหมือนแบงก์ 50 ที่เมื่อออมเป็นปีมีสิทธิเก็บได้เป็นหมื่น วิธีการเก็บก็ง่ายมากเพียงแค่ให้เก็บแบงก์ 50 บาท ไว้ทุกครั้งที่ได้รับทอน รวบรวมสะสมไว้จนกว่าจะสิ้นเดือนให้นำไปฝากธนาคาร ทำอย่างนี้ไปนาน ๆ ก็จะมีเงินเก็บก้อนใหญ่แบบไม่รู้ตัวกันเลยทีเดียว

ขอบคุณข้อมูลจาก

https://www.krungsri.com/bank/th/planyourmoney/must-stories/other-plan/cut-expense-save-more-money.html

https://spiceee.net/th/articles/30438

รายได้น้อยก็ออมเงินได้ ด้วย 4 เคล็ดลับการออมเงินแบบมินิมอล

หลายคนอยากจะมีเงินเก็บเงินออม แต่มีรายได้จำกัดเหลือเกิน แค่ใช้ก็น่าจะไม่เหลือให้ออมแล้ว อย่างนี้จะออมเงินจนรวยได้อย่างไร ดูยาวไกลเกินฝันเหลือเกิน อย่าเพิ่งหมดหวังไป เพราะถึงแม้ว่าจะมีรายได้จำกัด แต่เราก็สามารถมีเงินออมสร้างเงินก้อนได้ มีมากออมมาก มีน้อยออมน้อย เรามาดูวิธีการสร้างเนื้อสร้างตัวด้วยเงินออมด้วยเงินก้อนเล็ก ๆ ของเรากัน

- ตัดออมอัตโนมัติ

เราจะเลือกตัดใส่บัญชี ตัดใส่กองทุนอะไรก็ได้ที่เราถนัด เอาแบบที่เริ่มตั้งแต่ 10% เป็นสัดส่วนที่เหมาะสม เริ่มแบบนี้ก่อน แต่ถ้า 10% ไม่ไหว สัก 5% ก็ยังดี แต่ถ้ามีมากก็ 20% ไปเลย เมื่อเงินเดือนออกปุ๊บก็ตัดออมเลย จะได้อุ่นใจ ไม่ใช้จนลืมตัวแล้วหมดไป

- บริหารเศษเหรียญให้เป็น

ถ้าเราเก็บสะสมต่อเนื่องดี ๆ บางคนได้เหรียญในกระปุกหลักพัน หรือบางคนเก็บจนลืมจนได้หลักหมื่นเลยก็มี โดยแยกเหรียญเป็น 2 กอง เหรียญ 5 กับ เหรียญ 10 จะเอาไว้สะสมลงทุน แต่ถ้าเป็นเหรียญบาทสองบาทหรือสลึงจะสะสมไว้ทำบุญ เป็นต้น ปลายปีหรือมีจังหวะเราก็ถือไปตามห้าง เจอกล่อง ตู้ ก็หยอดบริจาคเต็มที่ของเราได้เลย หรือไม่ก็แลกร้านค้า แล้วไปฝากธนาคารเป็นเงินออมก้อนใหม่ที่ออมอย่างง่าย ได้มาแสนภูมิใจ

- ออมตามวันที่และเลขท้าย

สำหรับคนเงินเดือนน้อยเลยออมแบบทีละน้อยด้วยการออมตามวันในปฏิทินแล้วคูณ 2 เช่นวันที่ 1 ออม 2 บาท วันที่ 2 ออม 4 บาท ไปเรื่อย ๆ ในแต่ละเดือน หรืออีกวิธีคือ ทุกวันที่ 1 และ 16 จะออมตามเลขท้าย 3 ตัว หรือออมตัวที่น้อยที่สุดบวกรางวัล 2 ตัวล่าง คือเลขท้ายจะมี 4-5 ตัว เราก็เอาตัวน้อยที่สุดไปบวกกับอีก 2 ตัว สรุปแล้วเดือนหนึ่งมีเงินฝากในบัญชีออมหลักพันอยู่

- เรียนรู้การออมเงินรูปแบบอื่น

4.1 กองทุนรวมตราสารหนี้ คือ การลงทุนในกองทุนรวมที่นำเงินเราไปลงทุนในตราสารหนี้ เช่น พันธบัตร ตั๋วเงินคลัง บัตรเงินฝาก ตั๋วสัญญาใช้เงิน ตั๋วแลกเงิน หุ้นกู้ เป็นต้น ซึ่งนโยบายชัดเจนไม่ลงทุนในตราสารทุนที่มีความเสี่ยงสูงกว่า โดยกองทุนตราสารหนี้ซื้อขายได้ทุกวันมีโอกาสได้รับผลตอบแทนที่มากกว่าการฝากเงินขึ้นอยู่กับนโยบายการลงทุนของแต่ละกองทุนและได้รับการยกเว้นไม่ต้องเสียภาษี

4.2 หุ้นกู้บริษัทเอกชน คือ การลงทุนในตั๋วสัญญาใช้เงินระยะยาวที่ออกโดยบริษัทเอกชนที่ต้องการกู้ยืม โดยปกติซื้อขายผ่านธนาคารพาณิชย์ที่ได้รับการจัดตั้งเป็นตัวแทน ผลตอบแทนที่ได้รับเป็นดอกเบี้ยกู้ยืมตามที่หุ้นกู้ระบุไว้ มักขึ้นอยู่กับความน่าเชื่อถือของบริษัทที่ต้องการกู้ยืม ระยะเวลาครบกำหนด และอัตราดอกเบี้ยตลาด

4.3 พันธบัตรรัฐบาล คือ การลงทุนในตราสารหนี้ระยะยาวที่รัฐบาลโดยกระทรวงการคลังเป็นผู้ออก โดยปกติซื้อขายผ่านธนาคารพาณิชย์ที่ได้รับการจัดตั้งเป็นตัวแทน ผลตอบแทนที่ได้รับเป็นดอกเบี้ยกู้ยืมตามที่พันธบัตรรัฐบาลระบุไว้ มักขึ้นอยู่กับระยะเวลาครบกำหนด และอัตราดอกเบี้ยตลาด จัดว่ามีความเสี่ยงน้อยกว่าหุ้นกู้บริษัทเอกชน

4.4 ประกันชีวิตที่เน้นการออมทรัพย์ คือ การลงทุนในประกันชีวิตที่มีรูปแบบกรมธรรม์เน้นผลตอบแทนมากกว่าความคุ้มครอง โดยปกติซื้อขายผ่านธนาคารพาณิชย์หรือตัวแทนประกันชีวิต ผลตอบแทนได้รับเป็นไปตามที่กรมธรรม์ระบุไว้ และหากมีระยะเวลาคุ้มครองครบ 10 ปีขึ้นไปสามารถนำค่าเบี้ยประกันไปใช้สิทธิ์ลดหย่อนภาษีเงินได้สูงสุด 100,000 บาทต่อปี

ทั้งนี้การออมเงินด้วยการลงทุนนั้น จะต้องศึกษารายละเอียด เงื่อนไข และความเสี่ยงของแต่ละกองทุนก่อนที่จะตัดสินใจ เพื่อให้มันเป็นช่องทางการออมที่สามารถสร้างมูลค่าเพิ่มได้ด้วย

ขอขอบคุณข้อมูลจาก

https://www.mebytmb.com/blog/view/minimal-lifestyle.html

https://www.idskinexpert.com/knowledge/%E0%B8%A7%E0%B8%B4%E0%B8%98%E0%B8%B5%E0%B9%80%E0%B8%81%E0%B9%87%E0%B8%9A%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%99%E0%B8%AA%E0%B9%84%E0%B8%95%E0%B8%A5%E0%B9%8C%E0%B8%A1%E0%B8%B4%E0%B8%99%E0%B8%B4%E0%B8%A1/

เศรษฐกิจคิดง่ายๆ (ดิจิทัล) “ข้อมูลมากขึ้น รู้จักมากขึ้น เข้าถึงมากขึ้น จริงหรือไม่” www.posttoday.com วันจันทร์ที่ 23 กันยายน 2562

ข้อมูลมากขึ้น รู้จักมากขึ้น เข้าถึงมากขึ้น จริงหรือไม่

จากการที่ผู้เขียนได้เข้าร่วมประชุมวิชาการแลกเปลี่ยนความรู้กันในหมู่ของเครดิตบูโรภาครัฐและเอกชนกว่า 10 ประเทศในแถบเอเชียตะวันออกเฉียงใต้ เช่น เครดิตบูโรภาครัฐของเกาหลีใต้ เวียดนาม ศรีลังกา ลาว เครดิตบูโรภาคเอกชนจากไทย ญี่ปุ่น ไต้หวัน กัมพูชา อินโดนีเซีย ตลอดรวมถึงผู้คนจากกระทรวงการคลัง และธนาคารกลาง เช่น มาเลเซีย บรูไน ฟิจิ เป็นต้น ที่ประชุมได้จัดขึ้นที่โรงแรมเมเลีย ฮานอย ซึ่งเป็นที่เดียวกันกับที่มีการจัดประชุมสันติภาพระหว่างประธานาธิบดี สหรัฐอเมริกาและผู้นำประเทศเกาหลีเหนือ หัวข้อการประชุมมี 3 เรื่องคือ บทบาทเครดิตบูโรภาครัฐกับการเปลี่ยนแปลงในระบบสถาบันการเงินของประเทศต่างๆ ระบบและการส่งผ่านข้อมูลข้ามประเทศหรือข้ามรัฐ เช่น Cross Border Credit Information และเรื่องที่สามคือ ข้อมูลทางเลือกหรือ Alternative data เรียกย่อๆ เป็นที่เข้าใจกันก็คือ AD เป็นตัวย่อนั่นเองครับ

Alternative data ในมุมของสถาบันการเงินคืออะไร คำตอบภาษาชาวบ้านคือ ข้อมูลที่ถูกจัดเก็บและเปิดเผยได้ตามกฎหมายของตัวบุคคล ที่ทำให้สถาบันการเงินได้รับรู้และเข้าใจพฤติกรรมตลอดจนความต้องการของบุคคลคนนั้นที่เป็นเจ้าของข้อมูลได้มากขึ้นและลึกซึ้งกว่าที่เป็นอยู่ในปัจจุบัน

ที่น่าสนใจคือในช่วงเวลาที่ผ่านมาสถาบันการเงินพยายามรวบรวมและนำเอาข้อมูลของลูกค้ามาจัดเก็บ ทั้งนี้จะรวมถึงข้อมูลการทำธุรกรรมกับตัวของสถาบันการเงินนั้นๆ หรือจากใบสมัครสินเชื่อ เช่น การเดินบัญชี หรือแม้แต่ข้อมูลเครดิตจากเครดิตบูโร เป็นต้น ชุดข้อมูลนี้เรามักเรียกกันว่า Traditional credit data ขอยกตัวอย่างข้อมูลพอสังเขป ดังนี้

ข้อมูลอาชีพ

ข้อมูลรายได้ ทรัพย์สิน

ข้อมูลการศึกษา ข้อมูลแหล่งที่อยู่ ข้อมูลเครดิตก็จะมี ส่วนที่เป็นข้อบ่งชี้ถึงตัวบุคคล ประวัติการก่อหนี้ การชำระหนี้ การผิดนัดชำระหนี้ การปรับโครงสร้างหนี้ การโอนขายหนี้ เป็นต้น

ต่อมาก็มีความพยายามจะเก็บข้อมูลจากแหล่งอื่นที่เกี่ยวข้องกับลูกค้า เช่น ข้อมูลสาธาณะที่ภาครัฐเปิดเผยและเกี่ยวข้องกับบุคคลที่อาจเป็นลูกค้าของเรา เช่น ข้อมูลการจัดซื้อจัดจ้าง ข้อมูลล้มละลายจากกรมบังคับคดี ข้อมูลจากราชกิจจานุเบกษา ข้อมูลของภาครัฐที่เปิดออกมาจะมีทั้งข้อมูลที่ระบุตัวตน หรือข้อมูลที่มีลักษณะเป็นสถิติ เราเรียกรวมๆ ข้อมูลกลุ่มนี้ว่า Government open data ในหลายประเทศจะมีคนที่เป็นนักธุรกิจหน้าใหม่เข้ามาเอาข้อมูลชุดนี้ไปทำธุรกิจและเติบโต

ข้อมูลทางเลือกหรือ AD ที่สถาบันการเงินให้ความสนใจจะมีลักษณะที่เรียกว่า Daily life behavior เช่น กลุ่มข้อมูล การใช้และการชำระค่าบริการสาธารณูปโภค ซึ่งข้อมูลพวกนี้มันจะสะท้อนข้อเท็จจริงในส่วนของมุมมองของบุคคลอื่นที่มีมายังตัวเจ้าของข้อมูลที่เป็นผู้ใช้บริการทางการเงินกับสถาบันการเงินว่าเขาเหล่านั้นคิดว่าลูกค้าคนนี้เป็นอย่างไรในมุมของเขา มันจะขมวดเป็นคำพูดคือ Enterprise customer centric view, Public view, Eco system view ข้อมูลชุดนี้ที่กำลังมาแรงมากก็คือ Social related activities

ตัวอย่างหนึ่งที่น่าสนใจมากคือ Telcom data กับ Mobile data

Telcom data เช่น calling record, SMS record, Bill payment, Location track จะนำไปสู่ Potential relation โอกาสในการสร้างความสัมพันธ์และ Credit worthiness ความน่าเชื่อถือทางการเงิน

Mobile data เช่น Device information, Web browsing, App usage, Root jailbreak ที่อาจจะนำไปสู่ Digital footprint, Negative behavior

Invoice data ที่มีลักษณะเป็น Digital invoice ซึ่งเราเห็นเป็น QR code พอเข้าไปดูด้านในก็จะพบว่ามีข้อมูลสำคัญที่ผูกตัวตนของเราเข้ากับข้อมูล Location, Time, Items and price, Payment type

สถาบันการเงินเมื่อได้ข้อมูลเหล่านั้นมาจะทำให้เขารู้จักตัวตนของลูกค้า และรู้จักมากขึ้น ดีขึ้น นั่นก็คือ Know your customers and Know customers better ทั้งนี้สิ่งสำคัญที่เป็นโจทย์ในการแกะรหัสลับในตัวลูกค้าก็คือ

1. Who you are???

2. What you are???

3. What you need???

เวลานี้และต่อๆ ไปในอนาคต นโยบายของธนาคารแห่งประเทศไทยที่ได้พยายามผลักดันการเกิดฐานข้อมูลใหม่ๆเกิดขึ้น พร้อมไปกับการเชื่อมโยงข้อมูล ตลอดรวมถึงการใช้และแบ่งปันข้อมูล มันจะนำไปสู่การให้บริการทางการเงินที่ตอบโจทย์บนต้นทุนที่ลดลง บริการที่ดีขึ้น และผู้คนทุกระดับสามารถเข้าถึงในบริการทางเงินโดยเฉพาะด้านการได้รับสินเชื่อจะดีขึ้นกว่าในปััจจุบันแน่นอนครับ