ข่าวเครดิตบูโร 001/2568

“สหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์” สหกรณ์ออมทรัพย์ครูแห่งแรกของภาคตะวันตก ร่วมมือ “เครดิตบูโร” ในโครงการช่วยเหลือสมาชิกสหกรณ์กลุ่มเปราะบาง

5 มีนาคม 2568 : สหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ จำกัด (สหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์) และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ร่วมลงนามบันทึกข้อตกลงความร่วมมือ “โครงการช่วยเหลือสมาชิกสหกรณ์กลุ่มเปราะบาง” นับเป็นสหกรณ์ออมทรัพย์ครูในภาคตะวันตกแห่งแรกที่เครดิตบูโรได้มีบทบาทสำคัญที่ให้การสนับสนุนการบริหารจัดการหนี้สินของสมาชิกสหกรณ์ฯ โดยเครดิตบูโรจะช่วยจำกัดการขอสินเชื่อ พร้อมทั้งส่งเสริมการปรับพฤติกรรมทางการเงินของสมาชิกให้สามารถจัดการหนี้สินของตนได้อย่างมีประสิทธิภาพ โครงการดังกล่าวยังมุ่งเน้นการเสริมสร้างความรู้วินัยด้านการเงินให้กับข้าราชการครู และให้คำปรึกษาเพื่อช่วยเหลือสมาชิกสหกรณ์ฯ ในการแก้ไขปัญหาหนี้สินอย่างยั่งยืน โดยการร่วมมือในครั้งนี้จะช่วยเสริมแกร่งความรู้ทางการเงินให้แก่ข้าราชการครู ขับเคลื่อนการแก้ไขปัญหาหนี้สินอย่างยั่งยืน พร้อมร่วมให้คำปรึกษาและแนะนำโครงการดังกล่าว

นายพัฒชัย วิเศษสมบัติ ประธานคณะกรรมการสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ กล่าวว่า “ตามที่สหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ ได้จัดให้มีโครงการช่วยเหลือสมาชิกสหกรณ์กลุ่มเปราะบาง ซึ่งเป็นกลุ่มสมาชิกที่ไม่สามารถเข้าร่วมโครงการแก้ไขปัญหาหนี้สินเดิมที่ทางสหกรณ์ฯ ได้จัดไว้ให้แล้วนั้น เนื่องจากติดเงื่อนไขเงินเหลือหัก ณ ที่จ่ายไม่ถึง 30% และมีเงินงวดเหลือน้อย การช่วยเหลือสมาชิกกลุ่มเปราะบางกลุ่มนี้ ถือเป็นโอกาสดีที่จะได้มีโอกาสถ่ายโอนหนี้จากสถาบันการเงินอื่น ๆ ที่มีดอกเบี้ยเงินกู้สูงมารวมไว้กับสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ ที่คิดอัตราดอกเบี้ยเงินกู้รวมไว้ให้สมาชิกเพียงร้อยละ 4.50 บาทต่อปี อย่างไรก็ตาม สมาชิกกลุ่มนี้ต้องรักษาวินัยทางการเงินอย่างจริงจัง โดยไม่ไปก่อหนี้ผูกพันกับสถาบันการเงินอื่นอีก

ในการนี้ เครดิตบูโรมีส่วนสำคัญในการสนับสนุนข้อมูลเครดิตของสมาชิกกลุ่มดังกล่าวให้กับสถาบันการเงินอื่นๆ ได้พิจารณาการปล่อยสินเชื่อให้กับสมาชิกกลุ่มนี้ตามเงื่อนไขที่ได้ตกลงไว้กับสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ การร่วมมือในครั้งนี้ จะช่วยให้สมาชิกกลุ่มเปราะบางของสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ได้มีโอกาสบริหารจัดการหนี้ของตนเองให้อยู่ในวงเงินที่เหมาะสมตามสถานการณ์ที่สมาชิกกลุ่มนี้ได้ผ่านความยากลำบากสู่การมีสถานะทางการเงินที่มีความคล่องตัวยิ่งขึ้นสามารถพัฒนาคุณภาพชีวิตของตนเอง สามารถพึ่งพาตนเองได้ในอนาคตต่อไป”

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร เปิดเผยว่า “ความร่วมมือโครงการช่วยเหลือสมาชิกสหกรณ์กลุ่มเปราะบาง มีเป้าหมายในการสนับสนุนการแก้ไขปัญหาหนี้สินของสมาชิกสหกรณ์ฯ และส่งเสริมการปรับพฤติกรรมทางการเงินอย่างยั่งยืน โดยเครดิตบูโรให้การสนับสนุนสมาชิกของสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ ในการแก้ไขปัญหาหนี้สิน เพื่อส่งเสริมกำกับให้สมาชิกของสหกรณ์ฯ ปรับพฤติกรรมในการจำกัดหนี้เพิ่ม และจำกัดการขอสินเชื่อด้วยตนเอง เพื่อให้การบริหารจัดการภาระหนี้สินของตนเองมีความเหมาะสมเป็นไปตามศักยภาพที่สามารถชำระหนี้ได้ การสนับสนุนดังกล่าวจะช่วยให้สมาชิกมีความรู้ความเข้าใจในการจัดการหนี้สินได้อย่างมีประสิทธิภาพและยั่งยืน”

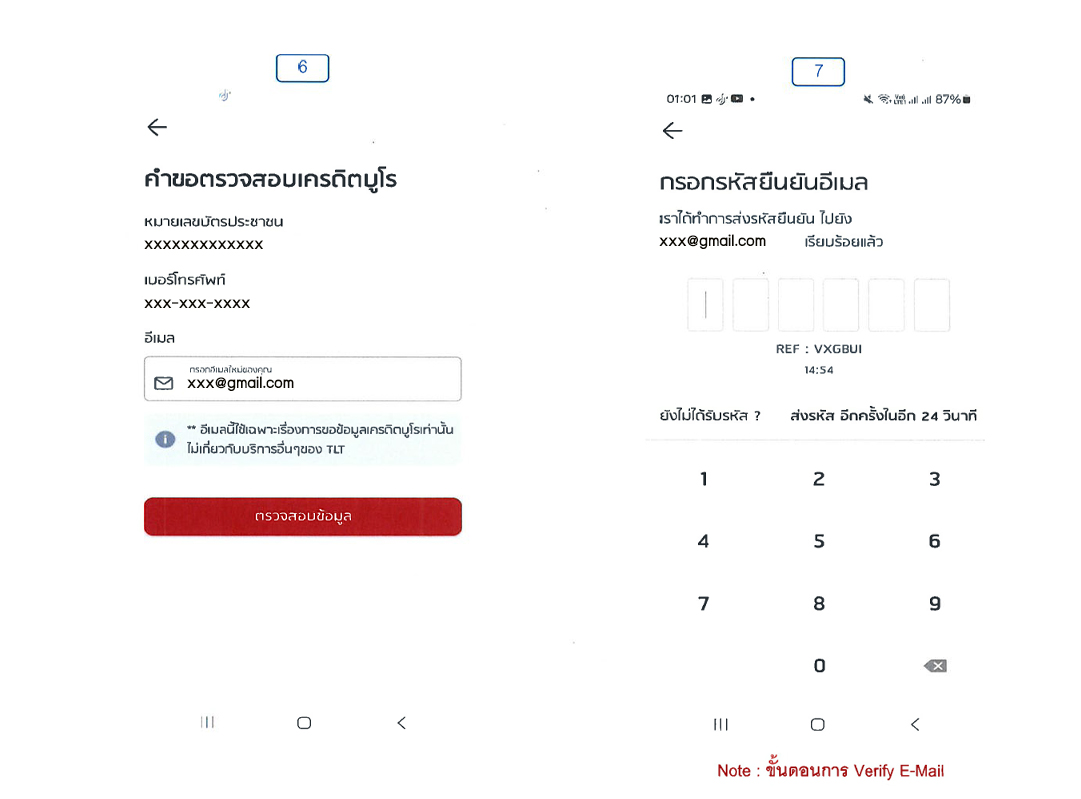

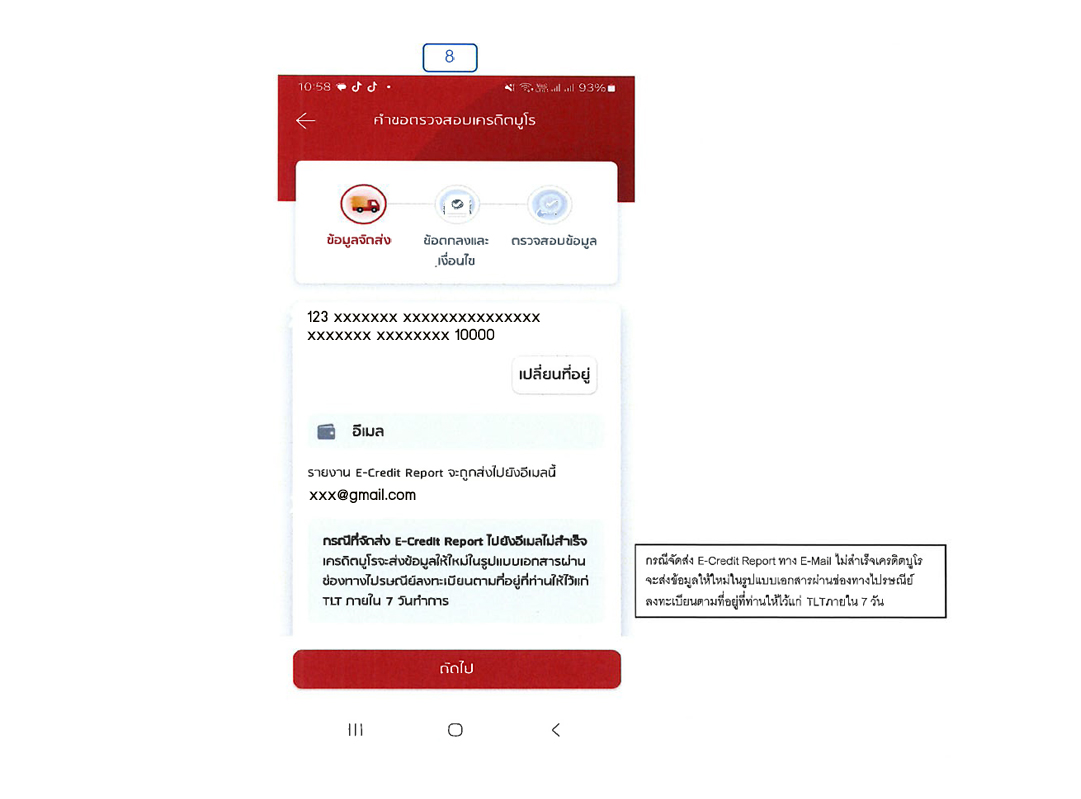

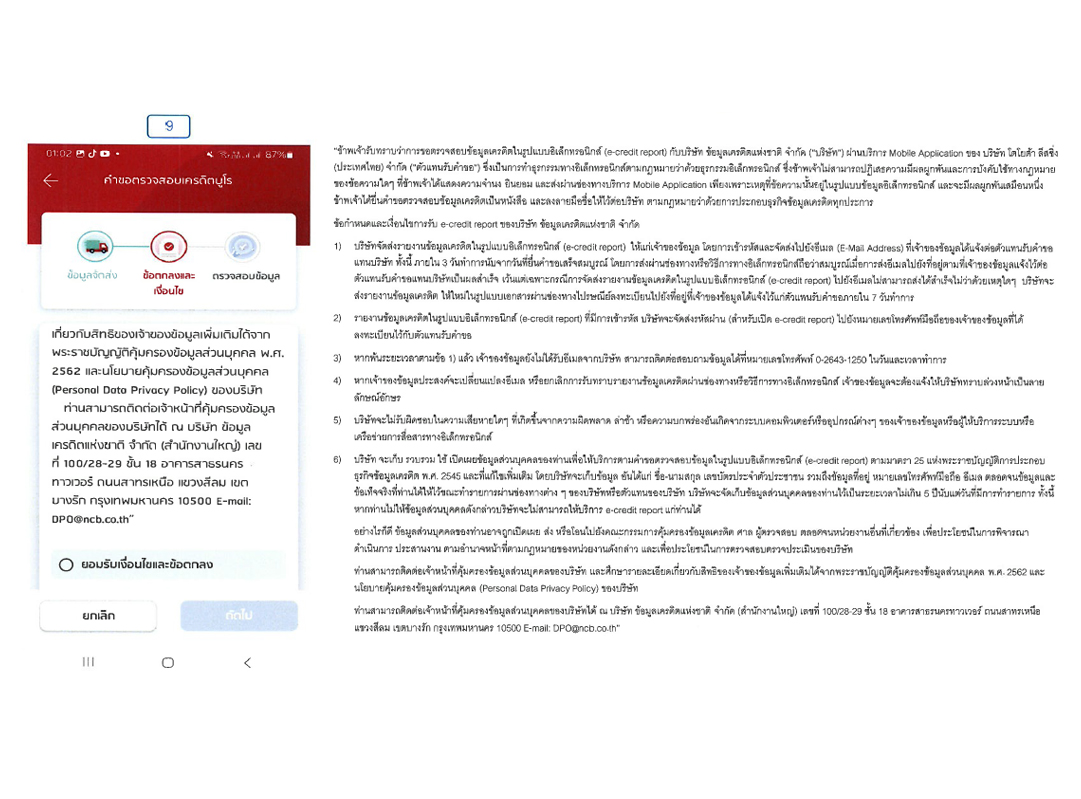

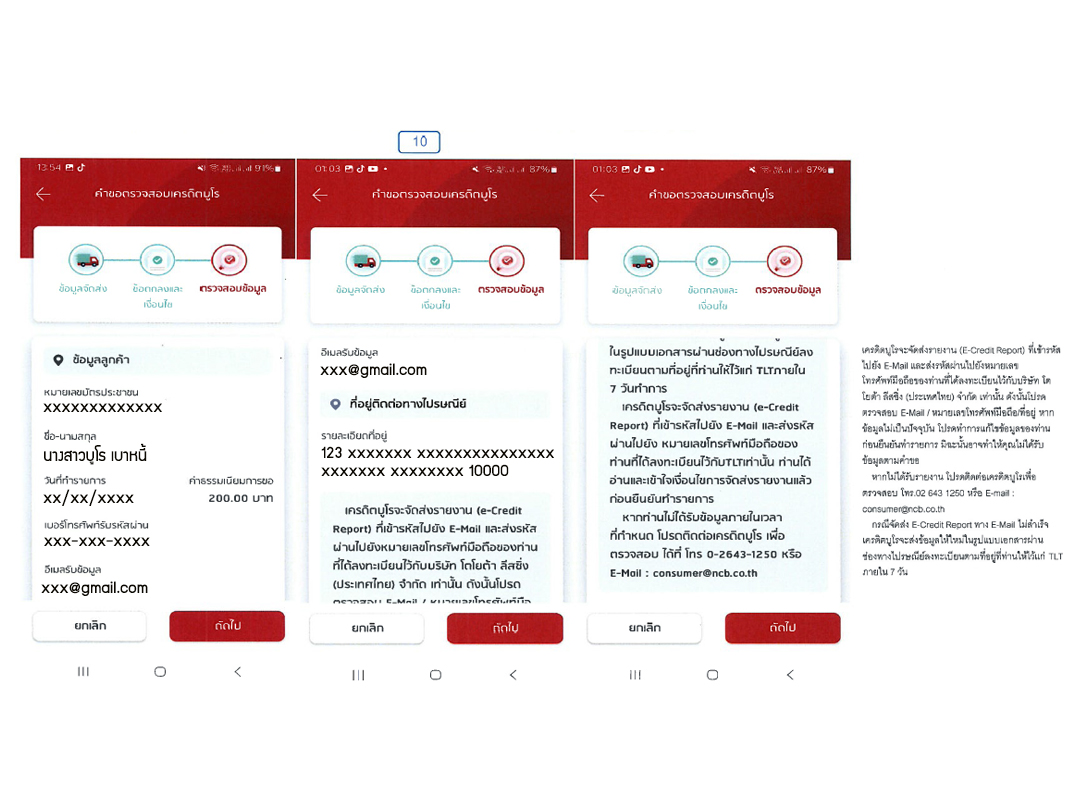

ทั้งนี้ โครงการช่วยเหลือสมาชิกสหกรณ์กลุ่มเปราะบางนั้น เครดิตบูโรจะสนับสนุนการแก้ไขปัญหาหนี้สินครูและบุคลากรทางการศึกษา ข้าราชการ เพื่อสนับสนุนนโยบายของรัฐบาล โดยจัดทำบริการเพื่อให้สมาชิกสหกรณ์ฯ ผู้ประสงค์เข้าโครงการรวมภาระหนี้สินจากสถาบันการเงินอื่น ๆ ทั้งหมดของสมาชิกที่มีปัญหาวิกฤติและแสดงเจตนารมณ์ไม่ก่อหนี้เพิ่มโดยสมัครใจไว้ในรายงานข้อมูลเครดิตของตนเองก่อนได้รับเงินกู้ช่วยเหลือในการรวมหนี้สิน เพื่อเป็นเครื่องมือสำคัญในการกำกับการปรับเปลี่ยนพฤติกรรมการก่อหนี้สินในช่วงเข้ารับการแก้ไขปัญหาโดยผู้ให้สินเชื่อที่ร่วมโครงการปัจจุบัน ช่วยให้ข้าราชการครูและบุคลากรทางการศึกษา หลุดพ้นวงจรหนี้ มีสุขภาพทางการเงินและมีคุณภาพชีวิตที่ดีขึ้นอย่างยั่งยืน หากสหกรณ์ออมทรัพย์อื่น ๆ ที่สนใจโครงการดังกล่าว สามารถขอคำแนะนำการแก้หนี้อย่างยั่งยืน ได้ที่อีเมล consumer@ncb.co.th

(ในภาพ) นายพัฒชัย วิเศษสมบัติ (ซ้าย) ประธานคณะกรรมการ สหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ จำกัด นายวงศ์วริศ ดุลยนิติโกศล (ขวา) ที่ปรึกษาผู้บริหาร บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ร่วมถ่ายภาพเป็นที่ระลึกร่วมกันในพิธีลงนามบันทึกข้อตกลงความร่วมมือ “โครงการช่วยเหลือสมาชิกสหกรณ์กลุ่มเปราะบาง“ ระหว่างสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ จำกัด และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ณ ห้องประชุมชั้น 3 อาคารสำนักงานสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ เมื่อเร็ว ๆ นี้

(ในภาพ) นายพัฒชัย วิเศษสมบัติ (กลาง) ประธานคณะกรรมการ นายโกวิท เกตุงาม (ที่สองจากซ้าย) รองประธานกรรมการคนที่ 1 นางวีณา พัดจาด ผู้จัดการ (ซ้ายสุด) สหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ จำกัด และนายวงศ์วริศ ดุลยนิติโกศล (ที่สองจากขวา) ที่ปรึกษาผู้บริหาร นางวีระนงค์ ฉ่ำทรัพย์ (ขวาสุด) ผู้ช่วยผู้จัดการใหญ่อาวุโส บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ร่วมถ่ายภาพเป็นที่ระลึกร่วมกันในพิธีลงนามบันทึกข้อตกลงความร่วมมือ “โครงการช่วยเหลือสมาชิกสหกรณ์กลุ่มเปราะบาง” ระหว่างสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ จำกัด และบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ณ ห้องประชุมชั้น 3 อาคารสำนักงานสหกรณ์ออมทรัพย์ครูประจวบคีรีขันธ์ เมื่อเร็ว ๆ นี้

………………………..

เกี่ยวกับบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เป็นส่วนหนึ่งของโครงสร้างพื้นฐานทางการเงิน (Financial Infrastructure) และปัจจัยของเสถียรภาพระบบสถาบันการเงิน โดยทำหน้าที่จัดเก็บ รวบรวมและประมวลผลข้อมูลสินเชื่อของลูกค้าสถาบันการเงิน ตามที่สถาบันการเงินหรือบริษัทที่เป็นสมาชิกจัดส่งให้เท่านั้น และเครดิตบูโรไม่มีความเกี่ยวข้องหรือมีสิทธิอนุมัติหรือร่วมตัดสินใจให้สินเชื่อกับใคร ทั้งนี้ บริษัทได้พัฒนาระบบการประมวลผล รายงานผลข้อมูลเครดิต และปรับปรุงคุณภาพของข้อมูลให้มีความถูกต้อง ครบถ้วน รวดเร็วและทันสมัย โดยเพิ่มศักยภาพทางด้านการรักษาความปลอดภัยสารสนเทศอย่างต่อเนื่อง โดยบริษัทได้ยึดถือหลักการในการปกป้องและรักษาความลับของข้อมูลเป็นอย่างยิ่ง ตลอดจนคำนึงถึงการดูแลและคุ้มครองสิทธิของผู้บริโภคซึ่งเป็นเจ้าของข้อมูลเป็นอย่างยิ่งเช่นกัน ข้อมูลเพิ่มเติมที่ www.ncb.co.th

ต้องการข้อมูลเพิ่มเติมกรุณาติดต่อ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ฝ่ายธุรกิจสัมพันธ์และภาพลักษณ์องค์กร E-mail: ilovebureau@ncb.co.th