6 สิ่งเกี่ยวกับเครดิตบูโรที่ควรรู้ เพื่อคลายข้อสงสัยว่าทำไมต้องมีเครดิตบูโร และเครดิตบูโรสำคัญอย่างไร เคลียร์ให้ชัดกันค่ะ

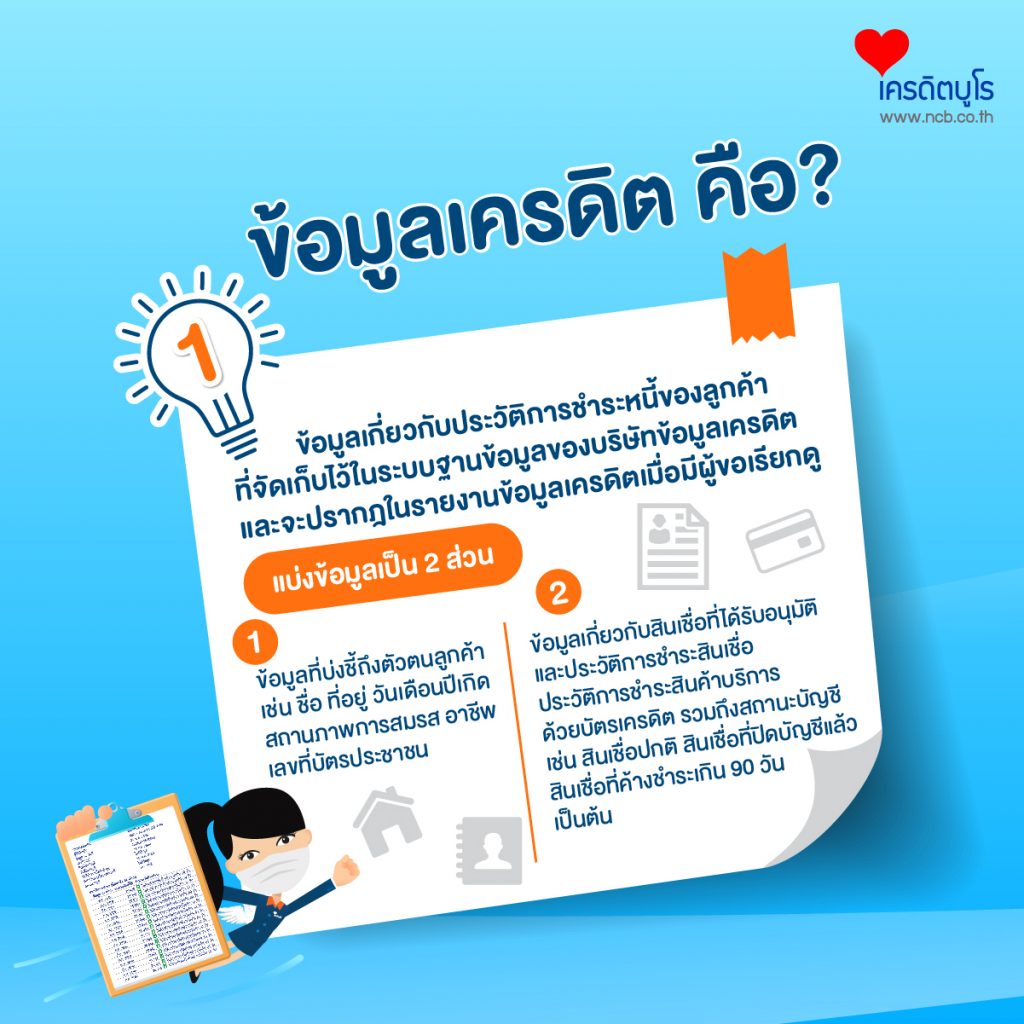

ข้อมูลเครดิต คืออะไร

คือ ข้อมูลเกี่ยวกับประวัติการชำระหนี้ของลูกค้าซึ่งถูกจัดเก็บไว้ในระบบฐานข้อมูลของบริษัทข้อมูลเครดิต และจะปรากฎในรายงานข้อมูลเครดิตเมื่อมีผู้ขอเรียกดู ปัจจุบันข้อมูลเครดิต ประกอบด้วยข้อมูล 2 ส่วน คือ

1. ข้อมูลที่บ่งชี้ถึงตัวตนลูกค้า เช่น ชื่อ ที่อยู่ วันเดือนปีเกิด สถานภาพการสมรส อาชีพ เลขที่บัตรประชาชน และกรณีที่เป็นนิติบุคคลจะเป็น ชื่อ สถานที่ตั้ง เลขที่ทะเบียนนิติบุคคล เป็นต้น

2. ข้อมูลเกี่ยวกับสินเชื่อที่ได้รับอนุมัติ และประวัติการชำระสินเชื่อ ประวัติการชำระ ราคาสินค้าหรือบริการโดยบัตรเครดิต รวมทั้งสถานะบัญชีบนรายงานข้อมูลเครดิต

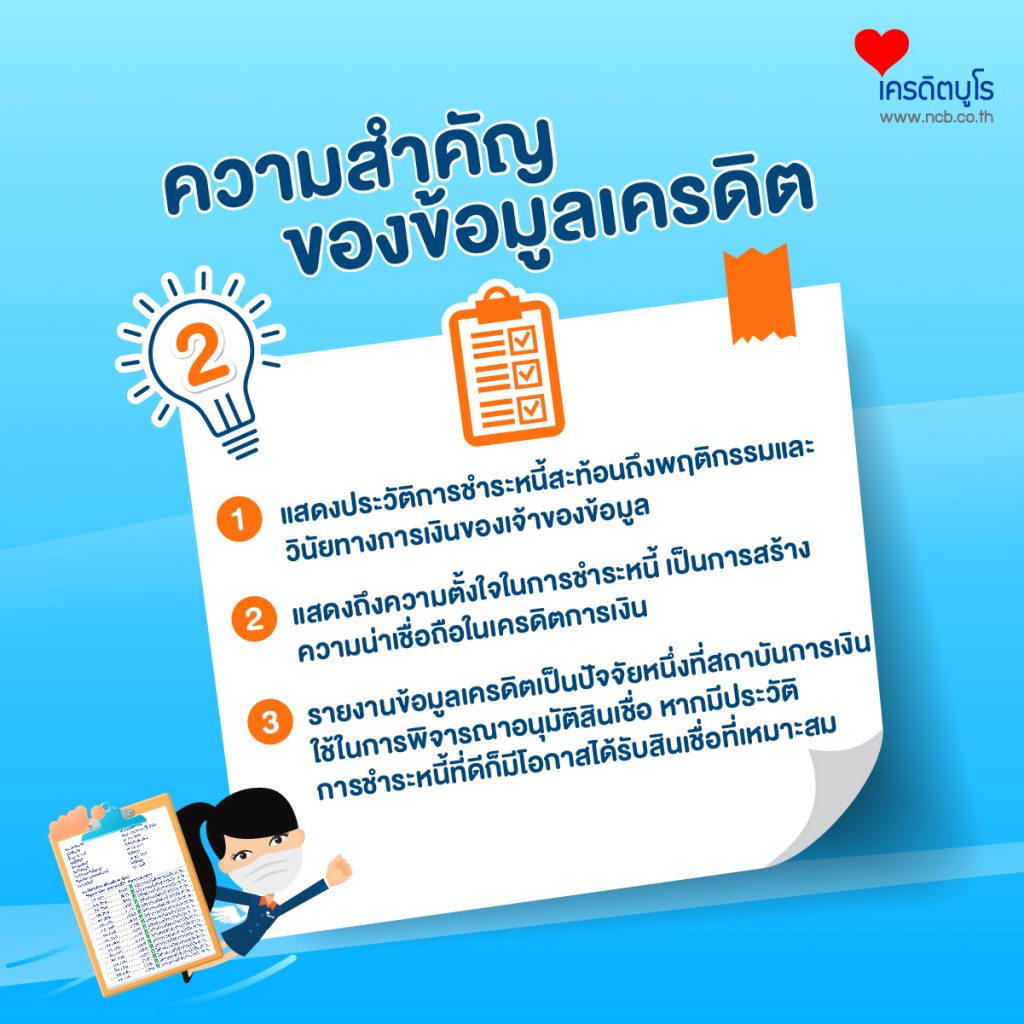

ความสำคัญของข้อมูลเครดิต

– แสดงประวัติการชำระหนี้ผ่านวินัยทางการเงินของเจ้าของข้อมูล

– แสดงถึงความตั้งใจในการชำระหนี้ เพื่อเพิ่มความน่าเชื่อถือในเครดิตการเงิน

– รายงานข้อมูลเครดิตเป็นปัจจัยหนึ่งสถาบันการเงินใช้ในการพิจารณาอนุมัติสินเชื่อ หากมีประวัติการชำระหนี้ที่ดีก็มีโอกาสได้รับสินเชื่อที่เหมาะสม

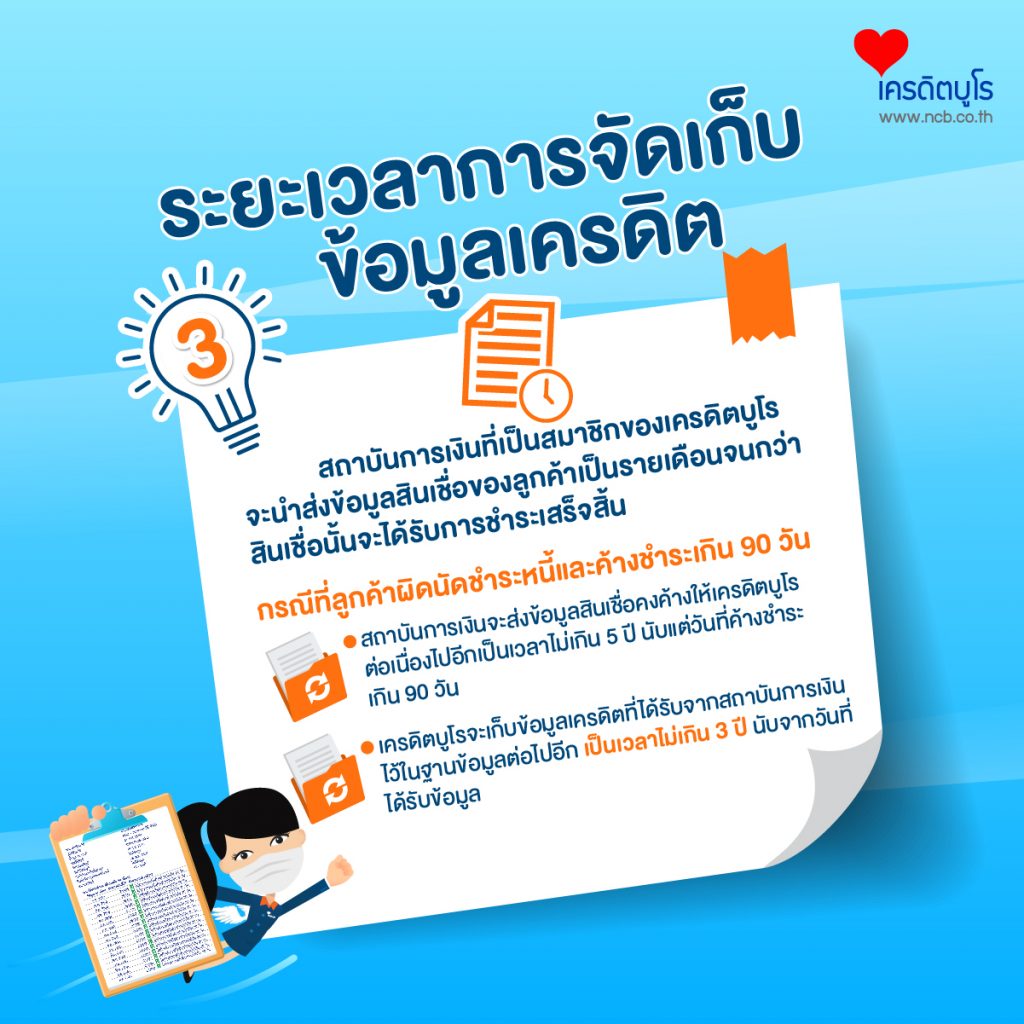

ระยะเวลาการจัดเก็บข้อมูลเครดิต

สถาบันการเงินที่เป็นสมาชิกของเครดิตบูโร จะนำส่งข้อมูลสินเชื่อของลูกค้าเป็นรายเดือนจนกว่าสินเชื่อนั้นจะได้รับการชำระเสร็จสิ้น

กรณีที่ลูกค้าผิดนัดชำระหนี้และค้างชำระเกิน 90 วัน

– สถาบันการเงินจะส่งข้อมูลสินเชื่อคงค้างให้เครดิตบูโรต่อเนื่องไปอีกเป็นเวลาไม่เกิน 5 ปี นับแต่วันที่ค้างชำระเกิน 90 วัน

– เครดิตบูโรจะเก็บข้อมูลเครดิตที่ได้รับจากสถาบันการเงินไว้ในฐานข้อมูลต่อไปอีก เป็นเวลาไม่เกิน 3 ปี นับจากวันที่ได้รับข้อมูล

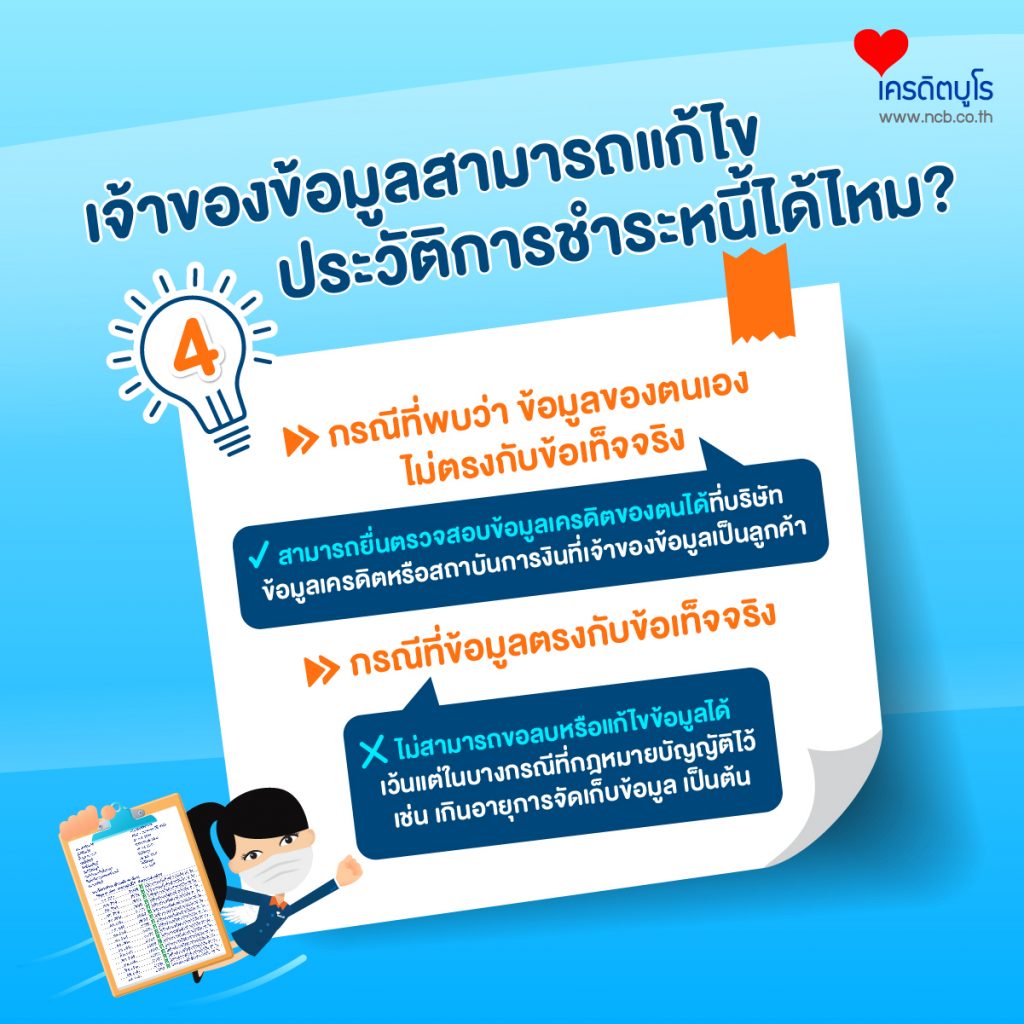

เจ้าของข้อมูลสามารถแก้ไขประวัติการชำระหนี้ได้ไหม?

– กรณีที่พบว่า ข้อมูลของตนเองไม่ตรงกับข้อเท็จจริง สามารถยื่นตรวจสอบข้อมูลเครดิตของตนได้ที่บริษัทข้อมูลเครดิตและสถาบันการงินที่เจ้าของข้อมูลเป็นลูกค้า

– กรณีที่ข้อมูลตรงกับข้อเท็จจริง ไม่สามารถขอลบหรือแก้ไขข้อมูลได้ เว้นแต่ในบางกรณีที่กฎหมายบัญญัติไว้ เช่น เกินอายุการจัดเก็บข้อมูล เป็นต้น

Blacklist กับ เครดิตบูโร

เครดิตบูโรทำหน้าที่จัดเก็บรักษา รวบรวมและประมวลผลข้อมูลสินเชื่อของลูกค้าสถาบันการเงินตามที่สถาบันการเงินหรือบริษัทที่เป็นสมาชิกจัดส่งให้เท่านั้น ไม่ได้มีหน้าที่ “ขึ้นบัญชีดำ” แก่ใคร

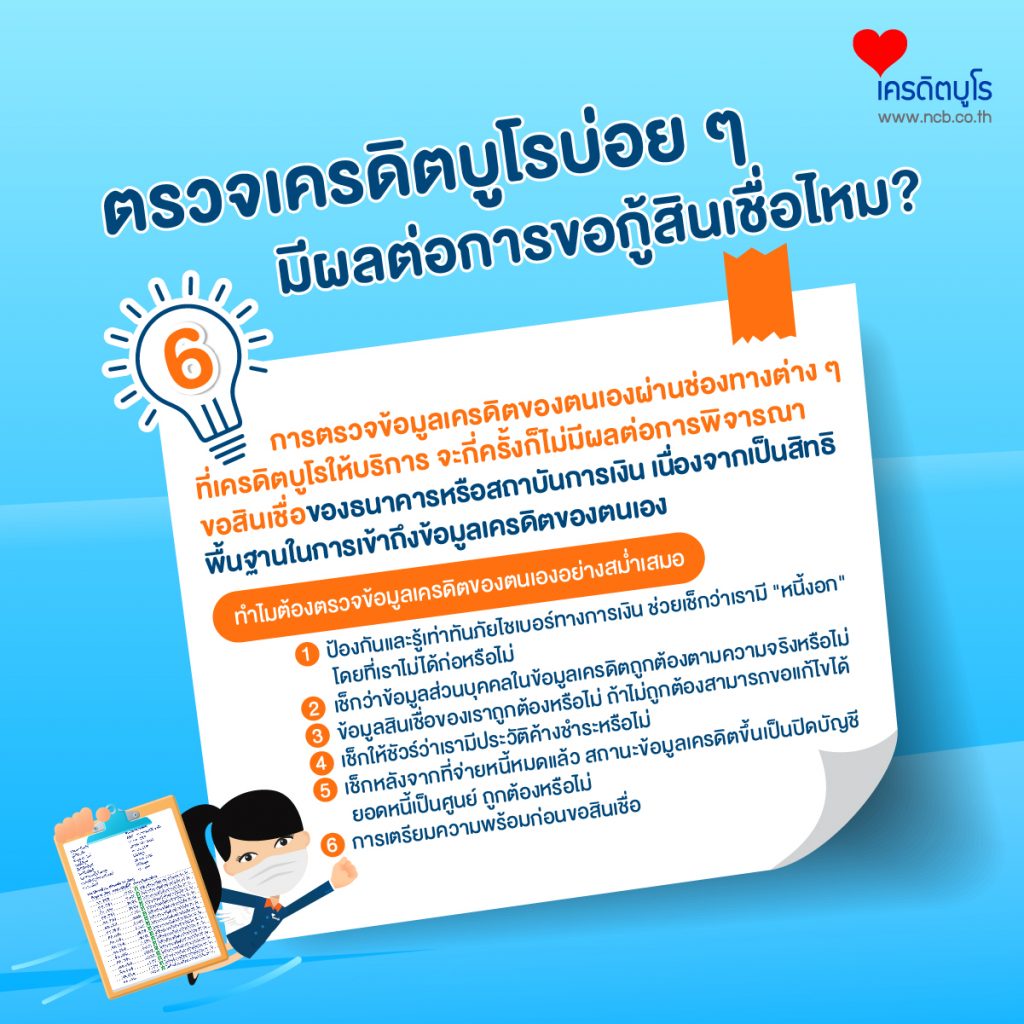

ตรวจเครดิตบูโรบ่อย ๆ มีผลต่อการขอกู้สินเชื่อไหม?

การตรวจข้อมูลเครดิตของตนเองผ่านช่องทางต่าง ๆ ที่เครดิตบูโรให้บริการ จะตรวจกี่ครั้งก็ไม่มีผลต่อการพิจารณาขอสินเชื่อของธนาคารหรือสถาบันการเงิน เนื่องจากเป็นสิทธิพื้นฐานในการเข้าถึงข้อมูลเครดิตของตนเอง

ทำไมต้องตรวจเครดิตบูโร

– ช่วยให้รู้เท่าทันและป้องกันภัยไซเบอร์ทางการเงิน

– เตรียมความพร้อมก่อนขอสินเชื่อ

– มี “หนี้งอก” โดยที่ไม่ได้ก่อหรือไม่

– ข้อมูลสินเชื่อของเราถูกต้องหรือไม่ ถ้าไม่ถูกสามารถขอแก้ไขได้

– มีประวัติค้างชำระหรือไม่

– หลังจากจ่ายหนี้หมดแล้ว สถานะขึ้นเป็นปิดบัญชี และยอดหนี้เป็นศูนย์ถูกต้องหรือไม่

เช็กช่องทางการตรวจเครดิตบูโรเพิ่มเติม https://bit.ly/3v7ZLFN

ข้อมูลเพิ่มเติม

Website : www.ncb.co.th

Email : consumer@ncb.co.th

Facebook : ilovebureau

YouTube : ilovebureau

Instagram : ilovebureau

Line : @ilovebureau

Bureau Chatbot Add Friend : https://lin.ee/o0AQ8ya