การปรับโครงสร้างหนี้ที่ควรรู้ในช่วงวิกฤติ COVID-19

มี 3 แบบ เพื่อความเข้าใจ

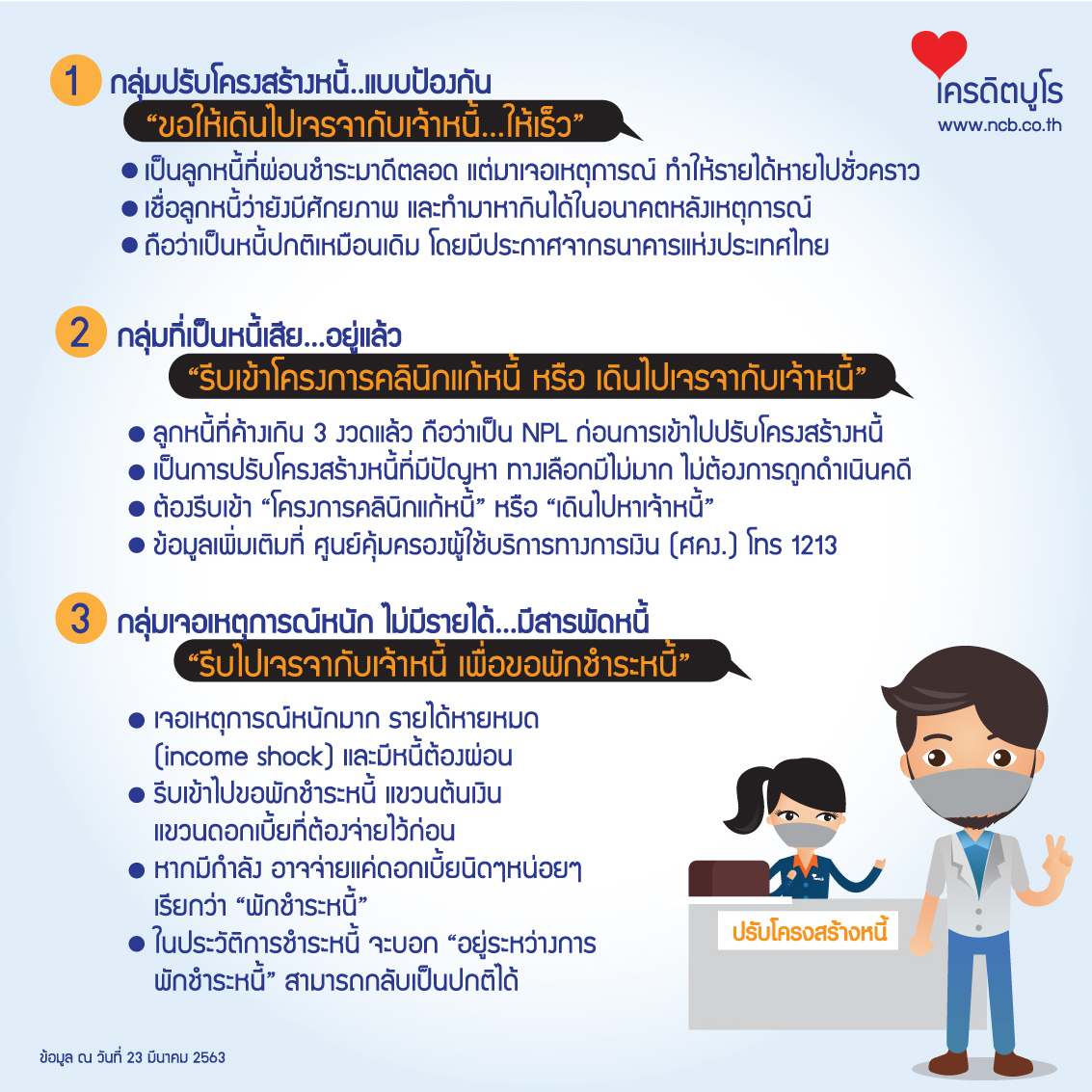

1. ปรับโครงสร้างหนี้แบบป้องกัน อันนี้ใช้กับลูกหนี้ที่ผ่อนชำระมาดีตลอดแต่มาเจอเหตุการณ์ ทำให้รายได้หายไปชั่วคราว แต่เชื่อว่ายังมีศักยภาพ และทำมาหากินได้ในอนาคตหลังเหตุการณ์ครับ การปรับแบบนี้จะยังถือว่าเป็นหนี้ปกติเหมือนเดิม ธนาคารแห่งประเทศไทยมีประกาศออกมารองรับครับ กลุ่มนี้คือที่กำลังกังวลอยู่ ขอให้เดินไปคุยกับเจ้าหนี้ให้เร็วด้วยนะครับ อย่ารอ อย่าอาย และอย่ากลัว…

2. กลุ่มที่เป็นหนี้เสียอยู่แล้วคือ ค้างเกิน 3 งวดแล้ว ถือว่าเป็น NPL ก่อนการเข้าไปปรับโครงสร้างหนี้ กลุ่มนี้จะเรียกว่า ปรับโครงสร้างหนี้ที่มีปัญหา คือ มันมีคำว่ามีปัญหาต่อท้าย ทางเลือกมีไม่มากเพราะไม่ต้องการถูกดำเนินคดี ดังนั้นต้องรีบเข้าโครงการคลินิกแก้หนี้ หรือเดินไปหาเจ้าหนี้ การหนีหน้า หนีหนี้ไม่มีประโยชน์ครับ หาข้อมูลจาก คลินิกแก้หนี้ หรือโทรไปที่ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร 1213 ของธนาคารแห่งประเทศไทย

3. กลุ่มที่เจอเหตุการณ์หนักมาก รายได้หายไปหมด?ที่เรียกว่า income shock และมีหนี้บ้าน บัตร รถยนต์ สินเชื่อส่วนบุคคลต้องผ่อน ต้องรีบแล้วครับ รีบเข้าไปขอพักชำระหนี้ คือแขวนต้นเงินไว้ก่อน แขวนดอกเบี้ยที่จะต้องจ่ายไว้ก่อน ถ้ายังมีกำลังก็อาจจ่ายได้แค่ดอกเบี้ยนิดๆหน่อยๆ อันนี้คือที่เรียกว่าพักชำระหนี้ครับ ในประวัติการชำระหนี้ก็จะบอกว่า ตอนนี้บัญชีนี้อยู่ระหว่างการพักชำระหนี้ครับ วันไหนกลับมาได้ก็จะกลับมาเป็นปกติ

สรุป สมุดพกในการเป็นหนี้ และประวัติการผ่อนชำระหนี้ จะเป็นไปตามจริง มีการผ่อนผันมากๆในปี 2563 ถึง 2564 แต่คนที่เป็นลูกหนี้ต้อง รีบเดินไปคุยความจริงกับเจ้าหนี้ เอาเอกสารหลักฐานไปคุย อย่าคุยปากเปล่า คนเขาจะไม่เชื่อ ที่ไม่เชื่อเพราะเงินที่เขาเอามาให้ลูกหนี้กู้ มันมาจากเงินฝากของอีกคนหนึ่ง เขาต้องรับผิดชอบ