FAQ คำถามไหนที่พบบ่อย น้องบูโรขอมาตอบให้หายสงสัยในทุกเรื่องเกี่ยวกับเครดิตบูโร

คำถามที่ 1 -> เครดิตบูโรคืออะไร และทำหน้าที่อะไร

หน้าที่หลักของเครดิตบูโรคือการจัดเก็บข้อมูลและประวัติการชำระหนี้ของลูกหนี้ ที่สถาบันการเงินที่เป็นสมาชิกเครดิตบูโรได้ส่งข้อมูลมาให้ โดยการพิจารณาสินเชื่อขึ้นอยู่กับหลักเกณฑ์ หรือนโยบายสินเชื่อของแต่ละสถาบันการเงินที่อาจแตกต่างกันไป ข้อมูลเครดิตเป็นเพียงส่วนประกอบที่นำไปใช้พิจารณาสินเชื่อเท่านั้น นอกเหนือจากข้อมูลส่วนอื่นที่สถาบันการเงินใช้พิจารณา เช่น รายได้ รายจ่าย อาชีพ ประวัติการออม อายุงาน หรือหลักทรัพย์ค้ำประกัน เป็นต้น เครดิตบูโรไม่ได้มีส่วนเกี่ยวข้องหรือตัดสินใจในการอนุมัติสินเชื่อแต่อย่างใด หากพบบุคคลใดแอบอ้าง สามารถแจ้งเรื่องได้ที่ consumer@ncb.co.th

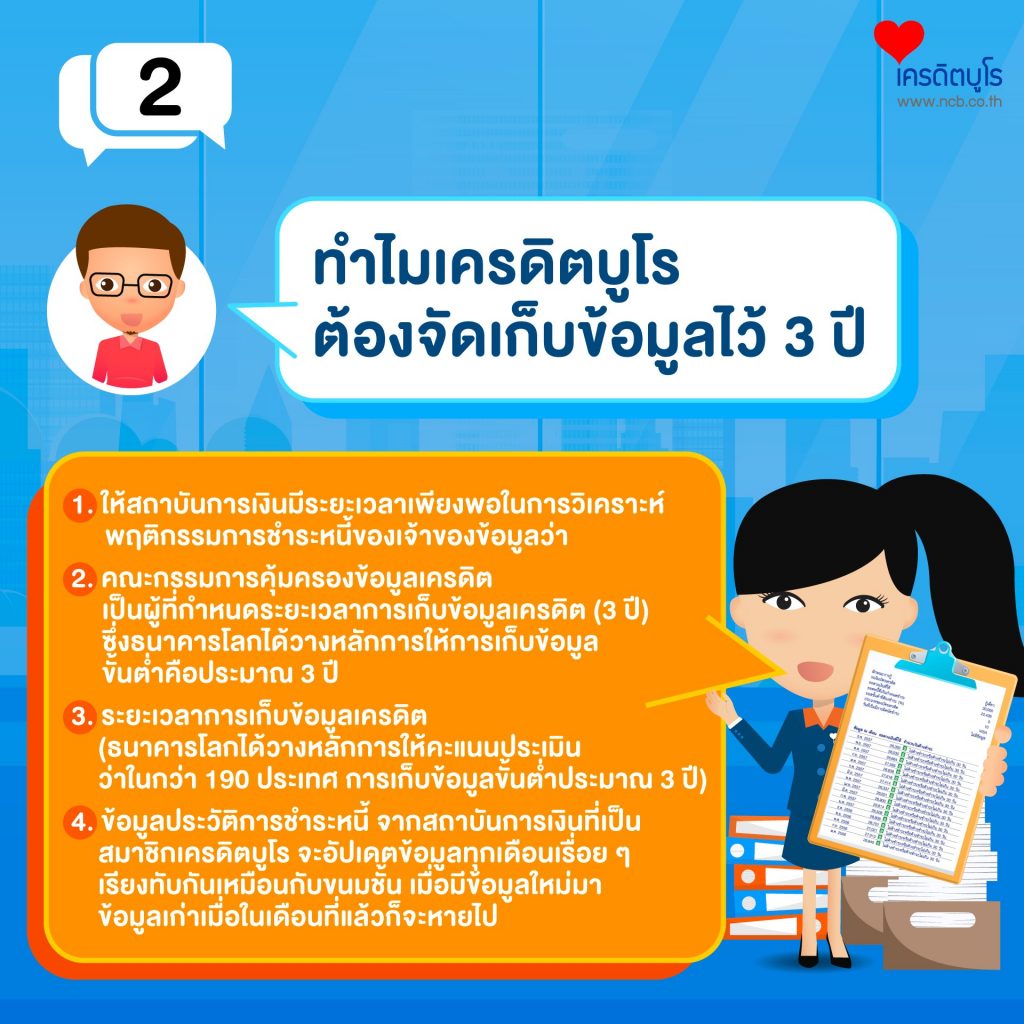

คำถามที่ 2 -> ทำไมเครดิตบูโรต้องจัดเก็บข้อมูลไว้ 3 ปี

เหตุผลที่เครดิตบูโรทำการจัดเก็บข้อมูลไว้ 3 ปี มีเหตุผลด้วยกัน 4 ข้อหลัก ๆ ดังนี้ค่ะ

-

เพื่อให้สถาบันการเงินมีระยะเวลาเพียงพอในการวิเคราะห์พฤติกรรมการชำระหนี้ของเจ้าของข้อมูลว่าที่ผ่านมาเป็นอย่างไร เช่น ชำระปกติ ค้างชำระเป็นเวลานาน เป็นต้น

-

คณะกรรมการคุ้มครองข้อมูลเครดิต เป็นผู้ที่กำหนดระยะเวลาการเก็บข้อมูลเครดิต (3 ปี) ซึ่งธนาคารโลก ได้วางหลักการให้การเก็บข้อมูลขั้นต่ำคือประมาณ 3 ปี *ข้อมูลเพิ่มเติมที่ www.creditinfocommittee.or.th

-

ระยะเวลาการเก็บข้อมูลเครดิต (ธนาคารโลกได้วางหลักการให้คะแนนประเมินว่าในกว่า 190 ประเทศ การเก็บข้อมูลขั้นต่ำประมาณ 3 ปี)

-

ข้อมูลประวัติการชำระหนี้จากสถาบันการเงินที่เป็นสมาชิกเครดิตบูโร จะอัปเดตข้อมูลทุกเดือนเรื่อย ๆ เรียงทับกันเหมือนกับขนมชั้น เมื่อมีข้อมูลใหม่มาข้อมูลเก่าเมื่อในเดือนที่แล้วก็จะหายไป ครบ 3 ปี (36 เดือน)

คำถามที่ 3 -> สถานะ Blacklist มีอยู่ในข้อมูลเครดิตจริงไหม?

สถานะ Blacklist หรือบัญชีดำ ไม่มีอยู่จริงในรายงานข้อมูลเครดิตค่ะ เพราะเครดิตบูโร ทำหน้าที่จัดเก็บรักษา รวบรวมและประมวลผลข้อมูลสินเชื่อของลูกค้าสถาบันการเงินตามที่สถาบันการเงินหรือบริษัทที่เป็นสมาชิกจัดส่งให้เท่านั้น มิได้มีหน้าที่ “ขึ้นบัญชีดำ” หรือ “Blacklist” อย่างที่เข้าใจกัน

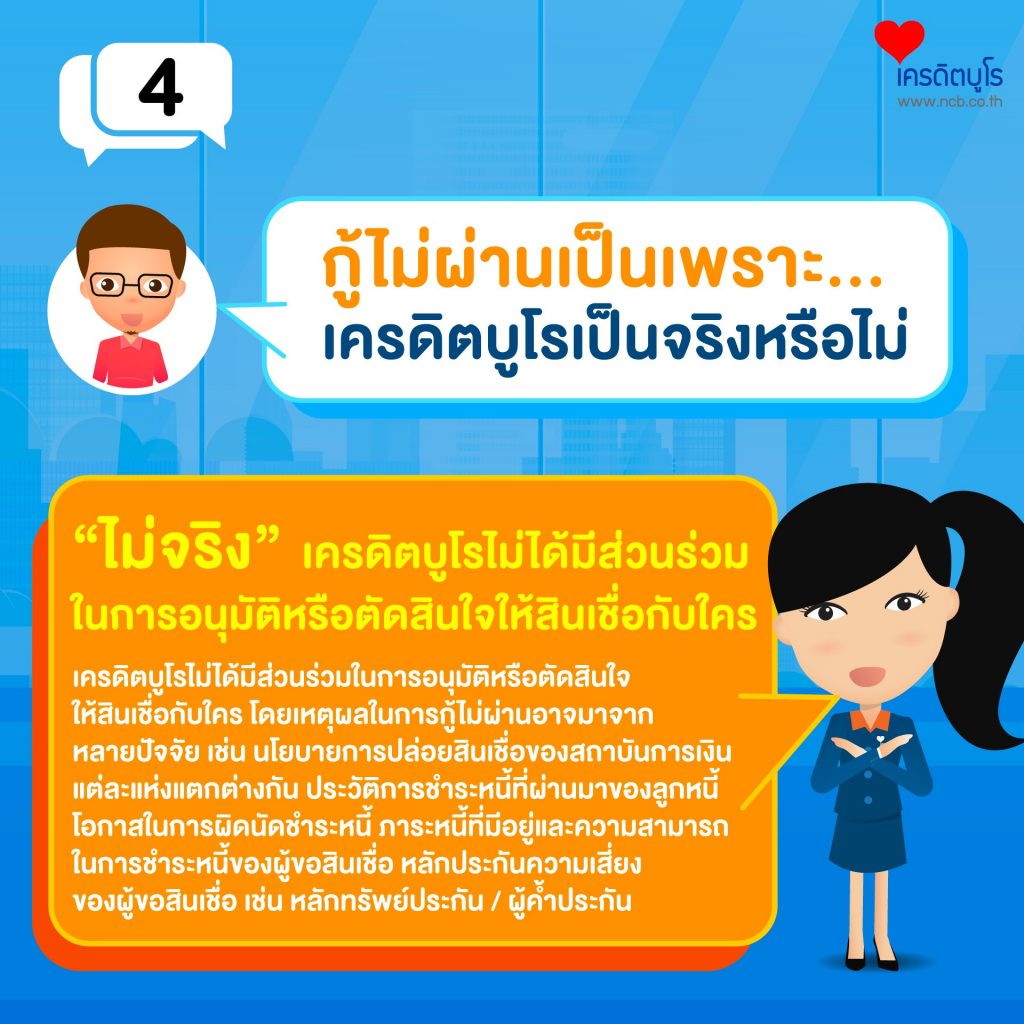

คำถามที่ 4 -> กู้ไม่ผ่านเป็นเพราะเครดิตบูโรเป็นจริงหรือไม่

ตอบได้เลยว่าไม่จริงค่ะ เครดิตบูโรไม่ได้มีส่วนร่วมในการอนุมัติหรือตัดสินใจให้สินเชื่อกับใคร โดยเหตุผลในการกู้ไม่ผ่านอาจมาจากหลายปัจจัย เช่น นโยบายการปล่อยสินเชื่อของสถาบันการเงินแต่ละแห่งแตกต่างกัน ประวัติการชำระหนี้ที่ผ่านมาของลูกหนี้ โอกาสในการผิดนัดชำระหนี้มากหรือน้อย ภาระหนี้ที่มีอยู่และความสามารถในการชำระหนี้ของผู้ขอสินเชื่อ หลักประกันความเสี่ยงของผู้ขอสินเชื่อ เช่น หลักทรัพย์ประกัน / ผู้ค้ำประกัน

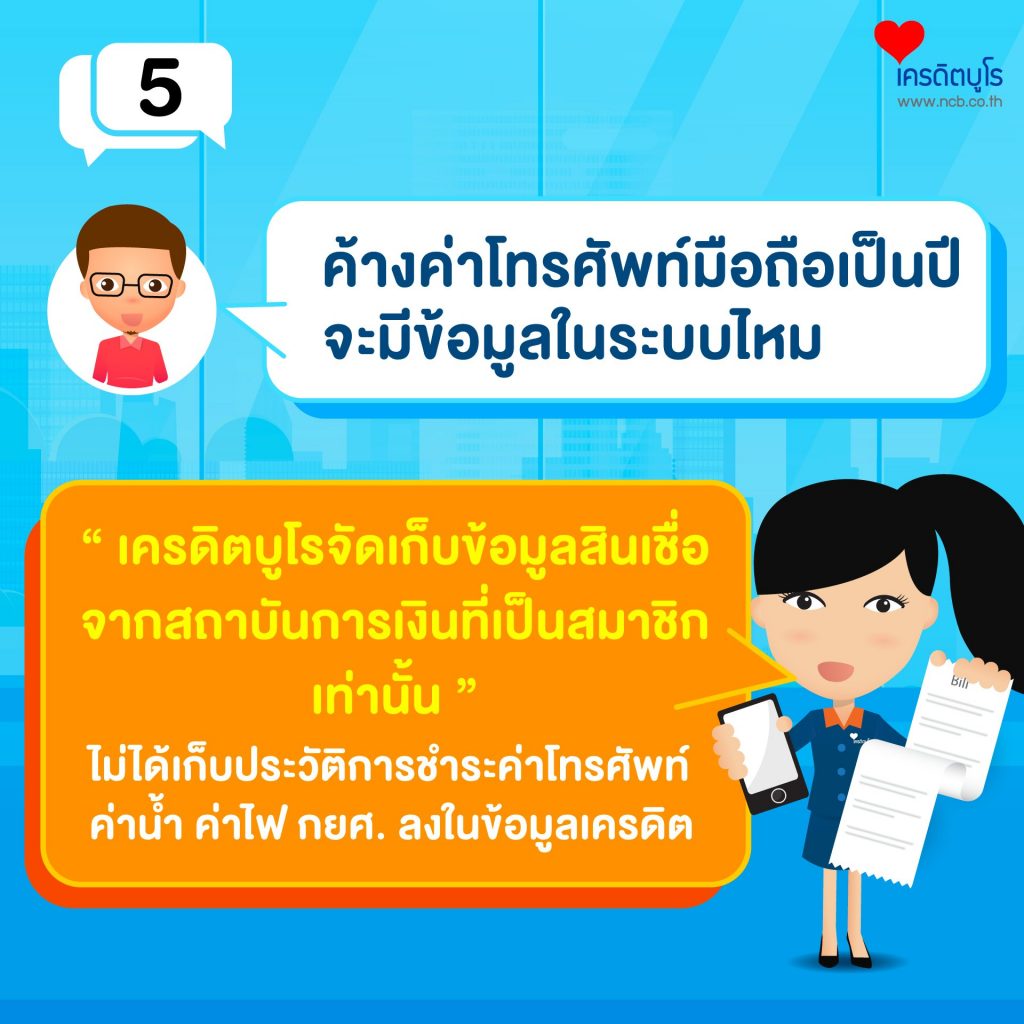

คำถามที่ 5 -> ค้างค่าโทรศัพท์มือถือเป็นปี จะมีข้อมูลในระบบไหม

ข้อมูลในรายงานเครดิตบูโร จะจัดเก็บข้อมูลสินเชื่อจากสถาบันการเงินที่เป็นสมาชิกเท่านั้น ยังไม่ได้มีการจัดเก็บประวัติการชำระค่าโทรศัพท์ หรือแม้แต่ค่าน้ำ ค่าไฟ กยศ. ลงในข้อมูลเครดิต แต่อย่างไรก็ตามก็ควรชำระหนี้ให้ตรงต่อเวลาเพื่อสร้างวินัยทางการเงินที่ดี

คำถามที่ 6 -> ข้อมูลในรายงานเครดิตบูโร อัปเดตทุกกี่เดือน

ในการอัปเดตรายงานข้อมูลเครดิต จะขึ้นอยู่กับสถาบันการเงินที่เป็นสมาชิกนำส่งข้อมูลให้กับเครดิตบูโรตามรอบการรายงานและจัดส่งข้อมูล ซึ่งเป็นรายงานและส่งข้อมูลสินเชื่อแบบรายเดือน (Monthly Basis) ไม่ใช่รายงานและส่งข้อมูลสินเชื่อแบบทันที (Real Time)

ยกตัวอย่าง

ข้อมูลการชำระหนี้ หรือปิดบัญชีของเดือน มิถุนายน 2566 จะสามารถตรวจสอบเครดิตบูโรได้ตั้งแต่วันที่ 31 กรกฎาคม 2566 เป็นต้นไป

คำถามที่ 7 -> ตรวจเครดิตบูโร ทำได้ผ่านกี่ช่องทาง

เช็กช่องทางการเครดิตบูโรเพิ่มเติม >>> http://bit.ly/2D5eZW3