‘คนรุ่นใหม่’ ก่อหนี้พุ่งแรง ‘เจนแซด’ แห่กู้ซื้อรถ-พีโลน จับตาหนี้เสีย ‘เจนวาย’ ทะลุแสนล้าน

นสพ.กรุงเทพธุรกิจ วันที่ 15 มิถุนายน 2563

‘เครดิตบูโร’ห่วงศก.ฟื้นช้า ทำ’เอ็นพีแอล’ทะลัก

กรุงเทพธุรกิจ “เครดิตบูโร”ห่วงหนี้ กลุ่ม”คนรุ่นใหม่”พุ่งแรง เผยไตรมาสแรกยอดขอสินเชื่อบุคคลกว่า 8.4 แสนบัญชี ครึ่งหนึ่งเป็นของ”เจนวาย” ขณะหนี้ที่มีปัญหากลุ่มนี้ทะลุแสนล้าน ด้าน”เจนแซด” ก่อหนี้แรง ไตรมาสแรกยอดขอสินเชื่อใหม่พุ่ง 200% ผลจาก”ดิจิทัลเลนดิ้ง” เข้าถึงเงินกู้ง่าย ด้าน “แมนพาวเวอร์”ชี้คนรุ่นใหม่มีปัญหาการบริหารเงิน พบส่วนใหญ่รายได้ไม่พอค่าใช้จ่าย

ประเทศไทยแม้เคยผ่านเหตุการณ์ร้าย มาแล้วหลายครั้ง ไม่ว่าจะเป็นวิกฤติต้มยำกุ้ง น้ำท่วมใหญ่ เงินบาทแข็งค่า แต่สถานการณ์เหล่านี้ ส่งผลกระทบกับบางกลุ่มคนเท่านั้น แตกต่างจากวิกฤติโควิดซึ่งกระทบคนส่วนใหญ่ ทั่วโลก และยังส่งผลกระทบกับผู้คนใน ทุกกลุ่มทั้งคนรวยและคนจน

แม้ปัจจุบันจะเริ่มควบคุมการแพร่ระบาด ของโรคโควิดได้แล้ว โดยหลายกิจการเริ่มกลับมาให้บริการ แต่หลายคนยังคง”ว่างงาน” หรือรายได้ที่ได้รับก็ยังไม่กลับมาเท่ากับ ช่วงก่อนเกิดวิกฤติโควิด ขณะที่ข้อมูลของหลายๆ สำนักวิจัยทางเศรษฐกิจ พบว่า ความเป็นหนี้ ของคนไทยเพิ่มขึ้นในทุกวัย โดยเฉพาะกลุ่มคนรุ่นใหม่และวัยทำงาน มีหนี้ไม่ก่อให้เกิดรายได้ (NPL) เพิ่มขึ้นจำนวนมาก

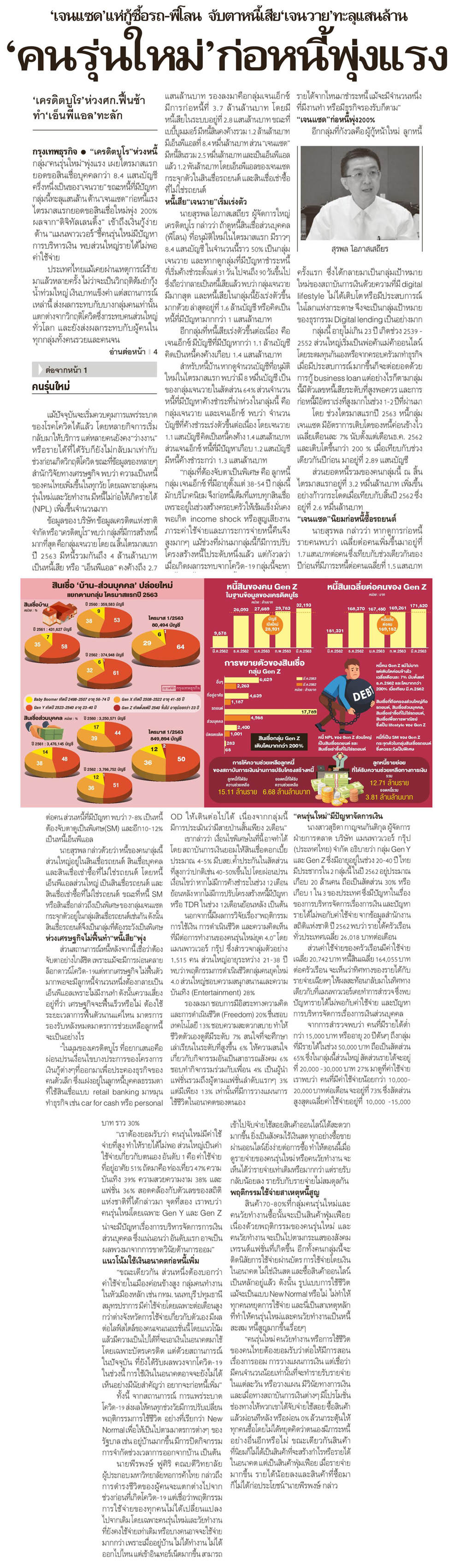

ข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ “เครดิตบูโร” พบว่า กลุ่มที่มีการสร้างหนี้ มากที่สุด คือกลุ่มเจนวาย โดย ณ สิ้นไตรมาสแรก ปี 2563 มีหนี้รวมกันถึง 4 ล้านล้านบาท เป็นหนี้เสีย หรือ “เอ็นพีแอล” คงค้างถึง 2.7 แสนล้านบาท รองลงมาคือกลุ่มเจนเอ็กซ์ มีการก่อหนี้ที่ 3.7 ล้านล้านบาท โดยมี หนี้เสียในระบบอยู่ที่ 2.8 แสนล้านบาท ขณะที่ เบบี้บูมเมอร์ มีหนี้สินคงค้างรวม 1.2 ล้านล้านบาท มีเอ็นพีแอลที่ 8.4 หมื่นล้านบาท ส่วน “เจนแซด” มีหนี้สินรวม 2.5 หมื่นล้านบาท และเป็นเอ็นพีแอล แล้ว 1.2 พันล้านบาท โดยเอ็นพีแอลของเจนแซด กระจุกตัวในสินเชื่อรถยนต์ และสินเชื่อเช่าซื้อ ที่ไม่ใช่รถยนต์

หนี้เสีย”เจนวาย”เริ่มเร่งตัว

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร กล่าวว่า ถ้าดูหนี้สินเชื่อส่วนบุคคล (พีโลน) ที่อนุมัติใหม่ในไตรมาสแรก มีราวๆ 8.4 แสนบัญชี ในจำนวนนี้ราว 50% เป็นกลุ่มเจนวาย และหากดูกลุ่มที่มีปัญหาชำระหนี้ ที่เริ่มค้างชำระตั้งแต่ 31 วัน ไปจนถึง 90 วันขึ้นไป ซึ่งถือว่ากลายเป็นหนี้เสียแล้ว พบว่า กลุ่มเจนวาย มีมากสุด และหนี้เสียในกลุ่มนี้ยังเร่งตัวขึ้นมากด้วย ล่าสุดอยู่ที่ 1.6 ล้านบัญชี หรือคิดเป็น หนี้ที่มีปัญหามากกว่า 1 แสนล้านบาท

อีกกลุ่มที่หนี้เสียเร่งตัวขึ้นต่อเนื่อง คือ เจนเอ็กซ์ มีบัญชีที่มีปัญหากว่า 1.1 ล้านบัญชี คิดเป็นหนี้คงค้างเกือบ 1.4 แสนล้านบาท

สำหรับหนี้บ้าน หากดูจำนวนบัญชีที่อนุมัติ ใหม่ในไตรมาสแรก พบว่ามี 8 หมื่นบัญชี เป็นของกลุ่มเจนวายในสัดส่วน 64% ส่วนจำนวนหนี้ที่มีปัญหาค้างชำระที่น่าห่วงในกลุ่มนี้ คือ กลุ่มเจนวาย และเจนเอ็กซ์ พบว่า จำนวนบัญชีที่ค้างชำระเร่งตัวขึ้นต่อเนื่อง โดยเจนวาย 1.1 แสนบัญชี คิดเป็นหนี้คงค้าง 1.4 แสนล้านบาท ส่วนเจนเอ็กซ์ หนี้ที่มีปัญหาเกือบ 1.2 แสนบัญชี มีหนี้ค้างชำระกว่า 1.3 แสนล้านบาท

“กลุ่มที่ต้องจับตาเป็นพิเศษ คือ ลูกหนี้กลุ่ม เจนเอ็กซ์ ที่มีอายุตั้งแต่ 38-54 ปี กลุ่มนี้ มักบริโภคนิยม จึงก่อหนี้เต็มที่แทบทุกสินเชื่อ เพราะอยู่ ในช่วงสร้างครอบครัว ให้เข้มแข็ง มั่นคง พอเกิด income shock หรือสูญเสียงาน ภาระค่าใช้จ่ายและภาระการจ่ายหนี้คืนจึง สูงมากๆ แม้ช่วงที่ผ่านมากลุ่มนี้ก็มีการปรับโครงสร้างหนี้ไประดับหนึ่งแล้ว แต่กังวลว่าเมื่อเกิดผลกระทบจากโควิด-19 กลุ่มนี้จะหารายได้จากไหนมาชำระหนี้ แม้จะมีจำนวนหนึ่งที่มีงานทำ หรือมีธุรกิจรองรับก็ตาม”

“เจนแซด”ก่อหนี้พุ่ง200%

อีกกลุ่มที่กังวลคือ ผู้กู้หน้าใหม่ ลูกหนี้ครั้งแรก ซึ่งได้กลายมาเป็นกลุ่มเป้าหมายใหม่ของสถาบันการเงินด้วยความที่มีdigital lifestyle ไม่ได้เติบโต หรือมีประสบการณ์ ในโลกแห่งกระดาษ จึงจะเป็นกลุ่มเป้าหมายของธุรกรรม Digital lending เป็นอย่างมาก

กลุ่มนี้ อายุไม่เกิน 23 ปี เกิดช่วง 2539 – 2552ส่วนใหญ่เริ่มเป็นพ่อค้าแม่ค้าออนไลน์ โดยระดมทุนกันเองหรือจากครอบครัวมาทำธุรกิจ เมื่อมีประสบการณ์ มากขึ้นก็จะต่อยอดด้วยการกู้ business loan แต่อย่างไรก็ตามกลุ่มนี้มีตัวเลขหนี้เสียระดับที่สูงพอควรและการ ก่อหนี้มีอัตราเร่งที่สูงมากในช่วง 1-2 ปีที่ผ่านมา

โดย ช่วงไตรมาสแรกปี 2563 หนี้กลุ่มเจนแซด มีอัตราการเติบโตของหนี้ค่อนข้างไว เฉลี่ยเดือนละ 7% นับตั้งแต่เดือนธ.ค. 2562 และเติบโตขึ้นกว่า 200 % เมื่อเทียบกับช่วงเดียวกันปีก่อน มาอยู่ที่ 2.89 แสนบัญชี

ส่วนยอดหนี้รวมของคนกลุ่มนี้ ณ สิ้นไตรมาสแรกอยู่ที่ 3.2 หมื่นล้านบาท เพิ่มขึ้นอย่างก้าวกระโดดเมื่อเทียบกับสิ้นปี 2562 ซึ่งอยู่ที่ 2.6 หมื่นล้านบาท

“เจนแซด”นิยมก่อหนี้ซื้อรถยนต์

นายสุรพล กล่าวว่า หากดูการก่อหนี้รายคนพบว่า เฉลี่ยต่อคนเพิ่มขึ้นมาอยู่ที่ 1.7 แสนบาทต่อคน ซึ่งเทียบกับช่วงเดียวกันของปีก่อนที่มีภาระหนี้ต่อคนเฉลี่ยที่ 1.5 แสนบาท ต่อคน ส่วนหนี้ที่มีปัญหา พบว่า 7-8% เป็นหนี้ต้องจับตาดูเป็นพิเศษ(SM) และอีก10-12% เป็นหนี้เอ็นพีแอล

นายสุรพล กล่าวด้วยว่า หนี้ของคนกลุ่มนี้ ส่วนใหญ่อยู่ในสินเชื่อรถยนต์ สินเชื่อบุคคล และสินเชื่อเช่าซื้อที่ไม่ใช่รถยนต์ โดยหนี้ เอ็นพีแอลส่วนใหญ่ เป็นสินเชื่อรถยนต์ และ สินเชื่อเช่าซื้อที่ไม่ใช่รถยนต์ ขณะที่หนี้ SM หรือสินเชื่อกล่าวถึงเป็นพิเศษ ของกลุ่มเจนแซด กระจุกตัวอยู่ในกลุ่มสินเชื่อรถยนต์เช่นกัน ดังนั้นสินเชื่อรถยนต์จึงเป็นกลุ่มที่ต้องระวังเป็นพิเศษ

ห่วงเศรษฐกิจไม่ฟื้นทำ”หนี้เสีย”พุ่ง

ส่วนสถานการณ์หนี้หลังจากนี้ เชื่อว่าต้องจับตาอย่างใกล้ชิด เพราะแม้จะมีการผ่อนคลายล็อกดาวน์โควิด-19แต่หากเศรษฐกิจไม่ฟื้นตัว มากพอจะมีลูกหนี้จำนวนหนึ่งต้องกลายเป็นเอ็นพีแอลเพราะไม่มีงานทำ ดังนั้นความเสี่ยงอยู่ที่ว่า เศรษฐกิจจะฟื้นเร็วหรือไม่ ต้องใช้ระยะเวลาการฟื้นตัวนานแค่ไหน มาตรการรองรับหลังหมดมาตรการช่วยเหลือลูกหนี้จะเป็นอย่างไร

“ในมุมของเครดิตบูโรที่อยากเสนอคือผ่อนปรนเงื่อนไขบางประการของโครงการเงินกู้ต่างๆที่ออกมาเพื่อประคองธุรกิจของคนตัวเล็กซึ่งแฝงอยู่ในลูกหนี้บุคคลธรรมดาที่ใช้สินเชื่อแบบ retail banking มาหมุน ทำธุรกิจ เช่น car for cash หรือ personal OD ให้เดินต่อไปได้ เนื่องจากกลุ่มนี้ มีการประเมินว่ามีสายป่านสั้นเพียง2เดือน”

เขากล่าวว่า เงื่อนไขพิเศษในที่นี้ อาจทำได้ โดย สถาบันการเงินยอมให้สินเชื่อดอกเบี้ย ประมาณ 4-5% มีบสย.ค้ำประกันในสัดส่วน ที่สูง กว่าปกติ เช่น 40-50%ขึ้นไป โดยผ่อนปรนเงื่อนไขว่า หากไม่มีการค้างชำระในช่วง 12 เดือน ย้อนหลังหากไม่มีการปรับโครงสร้างหนี้มีปัญหาหรือ TDR ในช่วง 12เดือนย้อนหลัง เป็นต้น

นอกจากนี้มีผลการวิจัยเรื่อง”พฤติกรรมการใช้เงิน การดำเนินชีวิต และความคิดเห็นที่มีต่อการทำงานของคนรุ่นใหม่ยุค 4.0″ โดย แมนพาวเวอร์ กรุ๊ป ซึ่งสำรวจกลุ่มตัวอย่าง 1,515 คน ส่วนใหญ่อายุระหว่าง 21-38 ปี พบว่า พฤติกรรมการดำเนินชีวิตกลุ่มคนยุคใหม่ 4.0 ส่วนใหญ่ชอบความสนุกสนานและความบันเทิง (Entertainment) 28%

รองลงมา ชอบการมีอิสระทางความคิดและการดำเนินชีวิต (Freedom) 20% ชื่นชอบเทคโนโลยี 13% ชอบความสะดวกสบาย ทำให้ชีวิตตัวเองดูดีมีระดับ 7% สนใจที่จะศึกษาเล่าเรียนในระดับที่สูงขึ้น 6% ให้ความสนใจเกี่ยวกับกิจกรรมอันเป็นสาธารณสังคม 6% ชอบทำกิจกรรมร่วมกับเพื่อน 4% เป็นผู้นำแฟชั่นรวมถึงผู้ตามแฟชั่นลำดับแรกๆ 3% แต่มีเพียง 13% เท่านั้นที่มีการวางแผนการใช้ชีวิตในอนาคตของตนเอง

“คนรุ่นใหม่”มีปัญหาจัดการเงิน

นางสาวสุธิดา กาญจนกันติกุล ผู้จัดการฝ่ายการตลาด บริษัท แมนพาวเวอร์ กรุ๊ป (ประเทศไทย) จำกัดอธิบายว่ากลุ่ม Gen Y และ Gen Z ซึ่งมีอายุอยู่ในช่วง 20-40 ปี ไทยมีประชากรใน 2 กลุ่มนี้ ในปี 2562 อยู่ประมาณเกือบ 20 ล้านคน ถือเป็นสัดส่วน 30% หรือเกือบ 1 ใน 3 ของประเทศ ซึ่งมีปัญหาในเรื่องของการบริหารจัดการเรื่องการเงิน และปัญหารายได้ไม่พอกับค่าใช้จ่าย จากข้อมูลสำนักงานสถิติแห่งชาติ ปี 2562 พบว่า รายได้ครัวเรือนทั่วประเทศเฉลี่ย 26,018 บาทต่อเดือน

ส่วนค่าใช้จ่ายของครัวเรือนมีค่าใช้จ่ายเฉลี่ย 20,742 บาท หนี้สินเฉลี่ย 164,055 บาท ต่อครัวเรือน จะเห็นว่าทิศทางของรายได้กับรายจ่ายเฉียดๆ ให้ผลสะท้อนกลับมาในทิศทางเดียวกับที่แมนพาวเวอร์เคยทำการสำรวจ ซึ่งพบ ปัญหารายได้ไม่พอกับค่าใช้จ่าย และปัญหาการบริหารจัดการเรื่องการเงินส่วนบุคคล

จากการสำรวจพบว่า คนที่มีรายได้ต่ำกว่า 15,000 บาท หรืออายุ 20 ปีต้นๆ ถึงกลุ่มที่มีรายได้ในช่วง 50,000 บาท ถือเป็นสัดส่วน 65% ซึ่งในกลุ่มนี้ส่วนใหญ่ สัดส่วนรายได้จะอยู่ที่ 20,000 -30,000 บาท 27% มาดูที่ค่าใช้จ่าย เราพบว่า คนที่มีค่าใช้จ่ายน้อยกว่า 10,000- 20,000 บาทต่อเดือน จะอยู่ที่ 73% ซึ่งสัดส่วนสูงสุดเฉลี่ยค่าใช้จ่ายอยู่ที่ 10,000 -15,000 บาท ราว 30%

“เราต้องยอมรับว่า คนรุ่นใหม่มีค่าใช้จ่ายที่สูง ทำให้รายได้ไม่พอ ส่วนใหญ่เป็นค่าใช้จ่ายเกี่ยวกับตนเอง อันดับ 1 คือ ค่าใช้จ่าย ที่อยู่อาศัย 51% ถัดมาคือ ท่องเที่ยว 47% ความ บันเทิง 39% ความสวยความงาม 38% และแฟชั่น 36% สอดคล้องกับตัวเลขของสถิติแห่งชาติที่ได้กล่าวมา จุดที่สอง เราพบว่า คนรุ่นใหม่โดยเฉพาะ Gen Y และ Gen Z น่าจะมีปัญหาเรื่องการบริหารจัดการการเงินส่วนบุคคล ซึ่งแน่นอนว่า อันดับแรก อาจเป็น ผลพวงมาจากการขาดวินัยด้านการออม”

แนวโน้มใช้เงินอนาคตก่อหนี้เพิ่ม

“ขณะเดียวกัน ส่วนหนึ่งต้องบอกว่า ค่าใช้จ่ายในเมืองค่อนข้างสูง กลุ่มคนทำงานในหัวเมืองหลัก เช่น กทม. นนทบุรี ปทุมธานี สมุทรปราการ มีค่าใช้จ่ายโดยเฉพาะต่อเดือนสูงกว่าต่างจังหวัดการใช้จ่ายเกี่ยวกับตัวเอง มีผล ต่อไลฟ์สไตล์ของคนเจนเนอเรชั่นนี้ โดยแนวโน้ม แล้วมีความเป็นไปได้ที่จะเอาเงินในอนาคตมาใช้ โดยเฉพาะบัตรเครดิต แต่ด้วยสถานการณ์ในปัจจุบัน ที่ยังได้รับผลพวงจากโควิด-19 ในช่วงนี้ การใช้เงินในอนาคตอาจจะยังไม่ได้ เห็นอย่างมีนัยสำคัญว่า อยากจะก่อหนี้เพิ่ม”

ทั้งนี้ จากสถานการณ์ การแพร่ระบาด โควิด-19 ส่งผลให้คนทุกช่วงวัยมีการปรับเปลี่ยน พฤติกรรมการใช้ชีวิต อย่างที่เรียกว่า New Normal เพื่อให้เป็นไปตามมาตรการต่างๆ ของ รัฐบาล เช่น อยู่บ้านมากขึ้น มีการปิดกิจกรรมการจำกัดช่วงเวลาการออกจากบ้าน เป็นต้น

นายพีรพงษ์ ฟูศิริ คณบดีวิทยาลัย ผู้ประกอบ มหาวิทยาลัยหอการค้าไทย กล่าวถึง การดำรงชีวิตของผู้คนจะแตกต่างไปจาก ช่วงก่อนที่เกิดโควิด-19 แต่เชื่อว่าพฤติกรรมการใช้จ่ายของทุกคนไม่ได้เปลี่ยนแปลง ไปจากเดิม โดยเฉพาะคนรุ่นใหม่และวัยทำงานที่ยังคงใช้จ่ายเท่าเดิม หรือบางคนอาจจะใช้จ่าย มากกว่า เพราะเมื่ออยู่บ้าน ไม่ได้ทำงาน ไม่ได้ ออกไปไหน แต่เข้าอินเทอร์เน็ตมากขึ้น สามารถเข้าไปจับจ่ายใช้สอยสินค้าออนไลน์ได้สะดวกมากขึ้น ยิ่งเป็นสังคมไร้เงินสด ทุกอย่างซื้อขาย ผ่านออนไลน์ยิ่งง่ายต่อการซื้อ ทำให้ตอนนี้เมื่อดูรายจ่ายของคนรุ่นใหม่ หรือคนวัยทำงาน จะเห็นได้ว่ารายจ่ายเท่าเดิมหรือมากกว่า แต่รายรับกลับน้อยลง รายรับกับรายจ่ายไม่สมดุลกัน

พฤติกรรมใช้จ่ายสาเหตุหนี้สูญ

สินค้า70-80%ที่กลุ่มคนรุ่นใหม่และ คนวัยทำงานซื้อนั้นจะเป็นสินค้าฟุ่มเฟือย เนื่องด้วยพฤติกรรมของคนรุ่นใหม่ และ คนวัยทำงาน จะเป็นไปตามกระแสของสังคม เทรนด์แฟชั่นที่เกิดขึ้น อีกทั้งคนกลุ่มนี้จะ ติดนิสัยการใช้จ่ายผ่านบัตร การใช้จ่ายโดยเงินในอนาคต ไม่ใช่เงินสด และซื้อสินค้าออนไลน์เป็นหลักอยู่แล้ว ดังนั้น รูปแบบการใช้ชีวิต แม้จะเป็นแบบ New Normal หรือไม่ ไม่ทำให้ ทุกคนหยุดการใช้จ่าย และนี่เป็นสาเหตุหลัก ที่ทำให้คนรุ่นใหม่และคนวัยทำงานเป็นหนี้สะสม หนี้สูญมากขึ้นเรื่อยๆ

“คนรุ่นใหม่ คนวัยทำงาน หรือการใช้ชีวิตของคนไทยต้องยอมรับว่าต่อให้มีการสอนเรื่องการออม การวางแผนการเงิน แต่เชื่อว่ามีคนจำนวนน้อยเท่านั้นที่จะทำรายรับรายจ่ายในแต่ละวัน หรือวางแผน มีวินัยทางการเงิน และเมื่อทางสถาบันการเงินต่างๆ มีโปรโมชั่น ช่องทางให้พวกเขาได้จับจ่ายใช้สอย ซื้อสินค้าแล้วผ่อนทีหลัง หรือผ่อน 0% ล้วนกระตุ้นให้ทุกคนซื้อโดยไม่ได้หยุดคิดว่าตนเองมีภาระหนี้ อย่างอื่นอีกหรือไม่ ขณะเดียวกันสินค้า ที่นิยมก็ไม่ได้เป็นสินค้าที่จะสร้างกำไรหรือรายได้ ในอนาคต แต่เป็นสินค้าฟุ่มเฟือย เมื่อรายจ่าย มากขึ้น รายได้น้อยลงและสินค้าที่ซื้อมา ก็ไม่ได้ก่อประโยชน์”นายพีรพงษ์ กล่าว