ข้อมูล : จากเว็บไซต์ คณะกรรมการคุ้มครองข้อมูลเครดิต www.creditinfocommittee.or.th

หมวดเครดิตบูโร

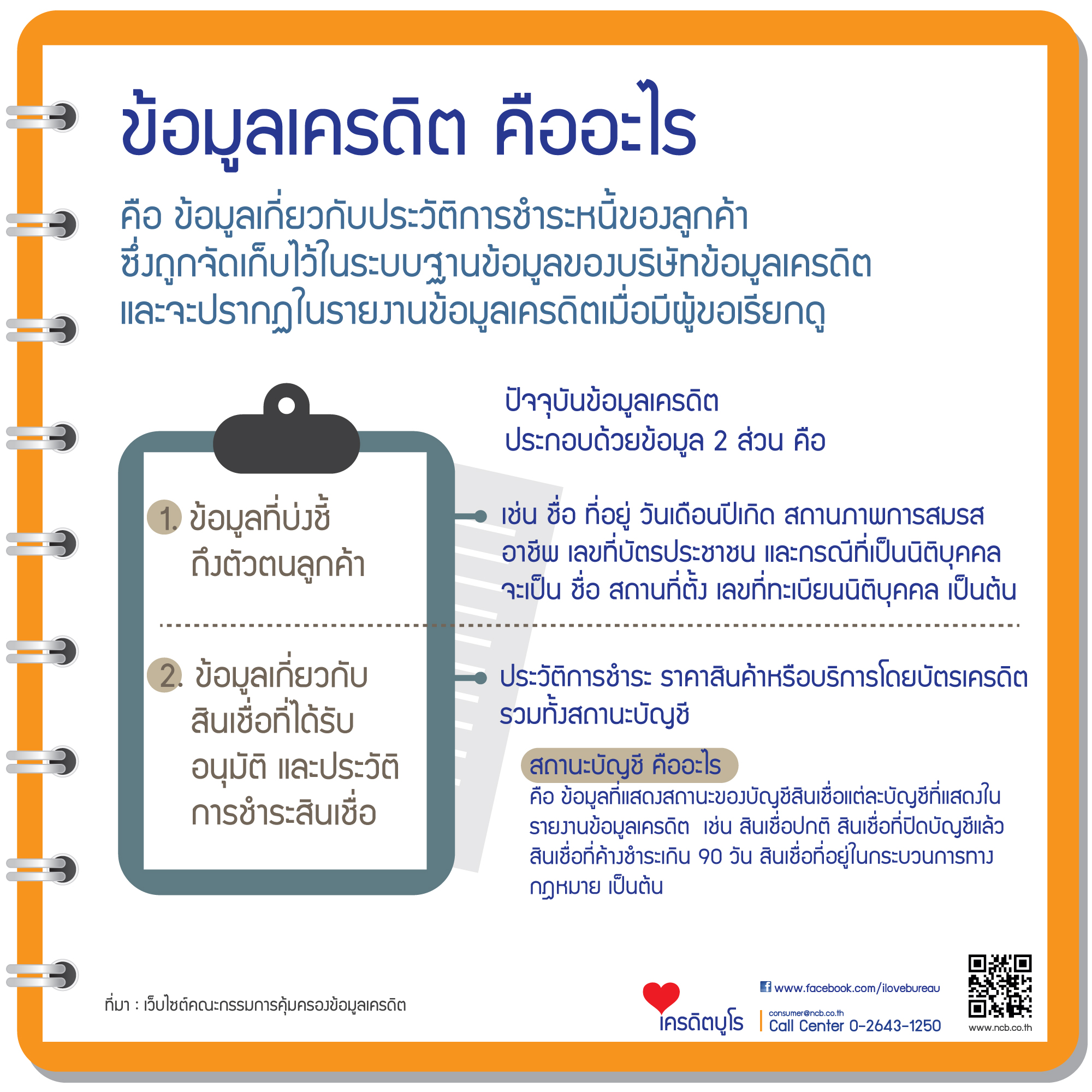

1.ข้อมูลเครดิตคืออะไร

ข้อมูลเครดิต คือ ข้อมูลเกี่ยวกับประวัติการชำระหนี้ของลูกค้า ซึ่งถูกจัดเก็บไว้ในระบบฐานข้อมูลของบริษัทข้อมูลเครดิต และจะปรากฏในรายงานข้อมูลเครดิตเมื่อมีผู้ขอเรียกดู ปัจจุบันข้อมูลเครดิตประกอบด้วยข้อมูล 2 ส่วนคือ

– ข้อมูลที่บ่งชี้ถึงตัวตนลูกค้าเช่น ชื่อ ที่อยู่ วันเดือนปีเกิด สถานภาพการสมรส อาชีพ เลขที่บัตรประชาชน และกรณีที่เป็นนิติบุคคล จะเป็น ชื่อ สถานที่ตั้ง เลขที่ทะเบียนนิติบุคคล เป็นต้น

– ข้อมูลเกี่ยวกับสินเชื่อที่ได้รับอนุมัติ และประวัติการชำระสินเชื่อ ประวัติการชำระราคาสินค้าหรือบริการโดยบัตรเครดิต รวมทั้งสถานะบัญชี

2.ข้อมูลเครดิตมีความสำคัญอย่างไร

ข้อมูลเครดิตจะแสดงถึงประวัติการชำระหนี้ที่สะท้อนถึงพฤติกรรมและวินัยทางการเงินของเจ้าของข้อมูล แสดงถึงความตั้งใจในการชำระหนี้และความน่าเชื่อถือหรือที่เราเรียกกันว่า “เครดิต” ที่มีความสำคัญต่อการประกอบธุรกิจ สถาบันการเงินจึงใช้ประโยชน์จากรายงานข้อมูลเครดิตเป็นปัจจัยหนึ่งที่ใช้ร่วมกับปัจจัยอื่น ๆ ในการพิจารณาอนุมัติสินเชื่อ เช่น ความสามารถในการหารายได้ ความเป็นไปได้ของธุรกิจ หลักประกัน เป็นต้น ดังนั้น ย่อมกล่าวได้ว่าผู้ที่มีประวัติการชำระหนี้ดีมีโอกาสได้รับสินเชื่อในอัตราที่เหมาะสม

3.ใครเป็นผู้เก็บข้อมูลเครดิต

บริษัทที่จะประกอบธุรกิจข้อมูลเครดิตเพื่อจัดเก็บข้อมูลเครดิตได้ จะต้องได้รับอนุญาตจากรัฐมนตรีว่าการกระทรวงการคลัง ซึ่งปัจจุบันผู้ประกอบธุรกิจข้อมูลเครดิตที่ได้รับอนุญาตมีเพียงแห่งเดียว คือ บริษัทข้อมูลเครดิตแห่งชาติ จำกัด (National Credit Bureau Co.,Ltd. : NCB)

4.ใครเป็นผู้นำส่งข้อมูลเครดิตให้บริษัทข้อมูลเครดิต

สถาบันการเงินหรือนิติบุคคลที่ประกอบธุรกิจให้สินเชื่อ ที่เป็นสมาชิกของ NCB มีหน้าที่นำส่งข้อมูลเครดิตลูกค้าของตนให้ NCB

5.ค่าโทรศัพท์มือถือ ค่าน้ำ-ค่าไฟ จะถูกนำส่งให้บริษัทข้อมูลเครดิตหรือไม่

ปัจจุบันกฎหมายยังไม่ได้กำหนดให้องค์กรหรือนิติบุคคลใดต้องนำส่งข้อมูลประวัติการชำระค่าโทรศัพท์มือถือ ค่าน้ำ-ค่าไฟ รวมทั้งค่าสาธารณูปโภคต่าง ๆ ให้บริษัทข้อมูลเครดิต

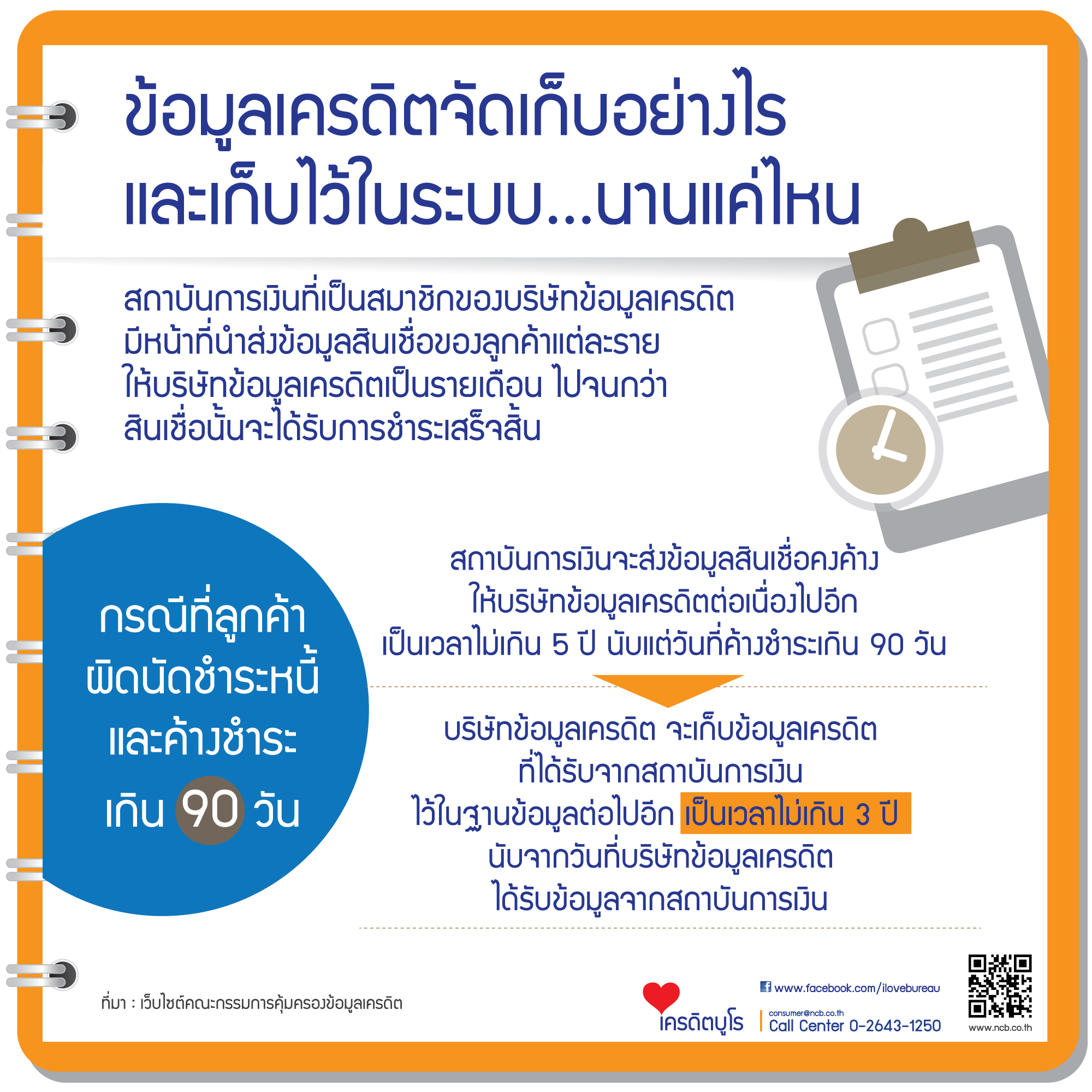

6.ข้อมูลเครดิตจัดเก็บอย่างไร และเก็บไว้ในระบบนานแค่ไหน

สถาบันการเงินที่เป็นสมาชิกของบริษัทข้อมูลเครดิตมีหน้าที่นำส่งข้อมูลสินเชื่อของลูกค้าแต่ละรายให้บริษัทข้อมูลเครดิตเป็นรายเดือน ไปจนกว่าสินเชื่อนั้นจะได้รับการชำระเสร็จสิ้น ในกรณีที่ลูกค้าผิดนัดชำระหนี้และค้างชำระเกิน 90 วัน สถาบันการเงินจะส่งข้อมูลสินเชื่อคงค้างให้บริษัทข้อมูลเครดิตต่อเนื่องไปอีกเป็นเวลาไม่เกิน 5 ปี นับแต่วันที่ค้างชำระเกิน 90 วัน

บริษัทข้อมูลเครดิตจะเก็บข้อมูลเครดิตที่ได้รับจากสถาบันการเงินไว้ในฐานข้อมูลต่อไปอีกเป็นเวลาไม่เกิน 3 ปี นับจากวันที่บริษัทข้อมูลเครดิตได้รับข้อมูลจากสถาบันการเงิน

หมวดรายงานเครดิต

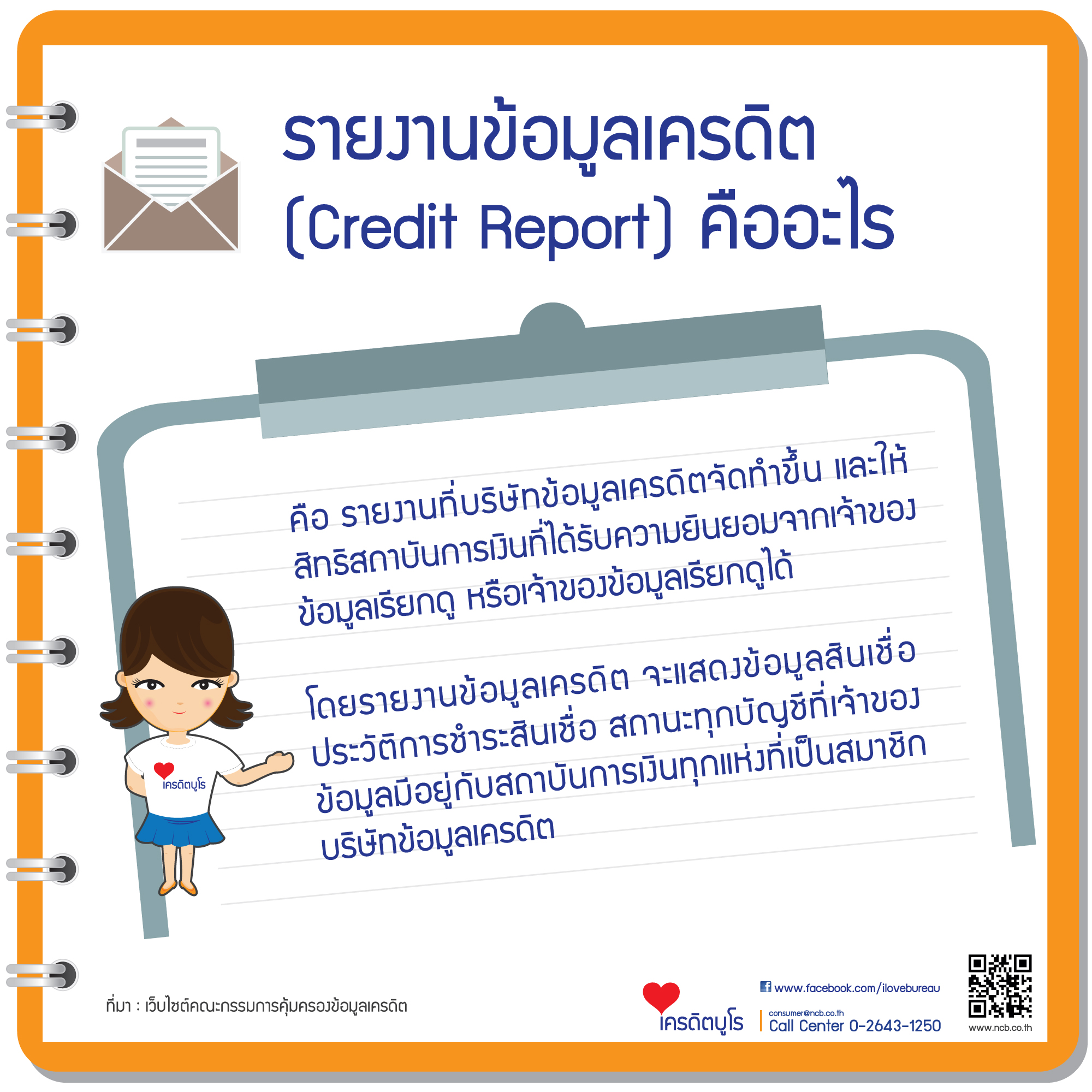

1.รายงานข้อมูลเครดิต คืออะไร

รายงานข้อมูลเครดิต (Credit Report) คือ รายงานที่บริษัทข้อมูลเครดิตจัดทำขึ้นและให้สิทธิสถาบันการเงินที่ได้รับความยินยอมจากเจ้าของข้อมูลเรียกดู หรือเจ้าของข้อมูลเรียกดูได้ โดยรายงานข้อมูลเครดิตจะแสดงข้อมูลสินเชื่อ ประวัติการชำระสินเชื่อ สถานะทุกบัญชีที่เจ้าของข้อมูลมีอยู่กับสถาบันการเงินทุกแห่งที่เป็นสมาชิกบริษัทข้อมูลเครดิต

2.สถานะบัญชีคืออะไร

สถานะบัญชีคือ ข้อมูลที่แสดงสถานะของบัญชีสินเชื่อแต่ละบัญชีที่แสดงในรายงานข้อมูลเครดิต เช่น สินเชื่อปกติ สินเชื่อที่ปิดบัญชีแล้ว สินเชื่อที่ค้างชำระเกิน 90 วัน สินเชื่อที่อยู่ในกระบวนการทางกฎหมาย เป็นต้น

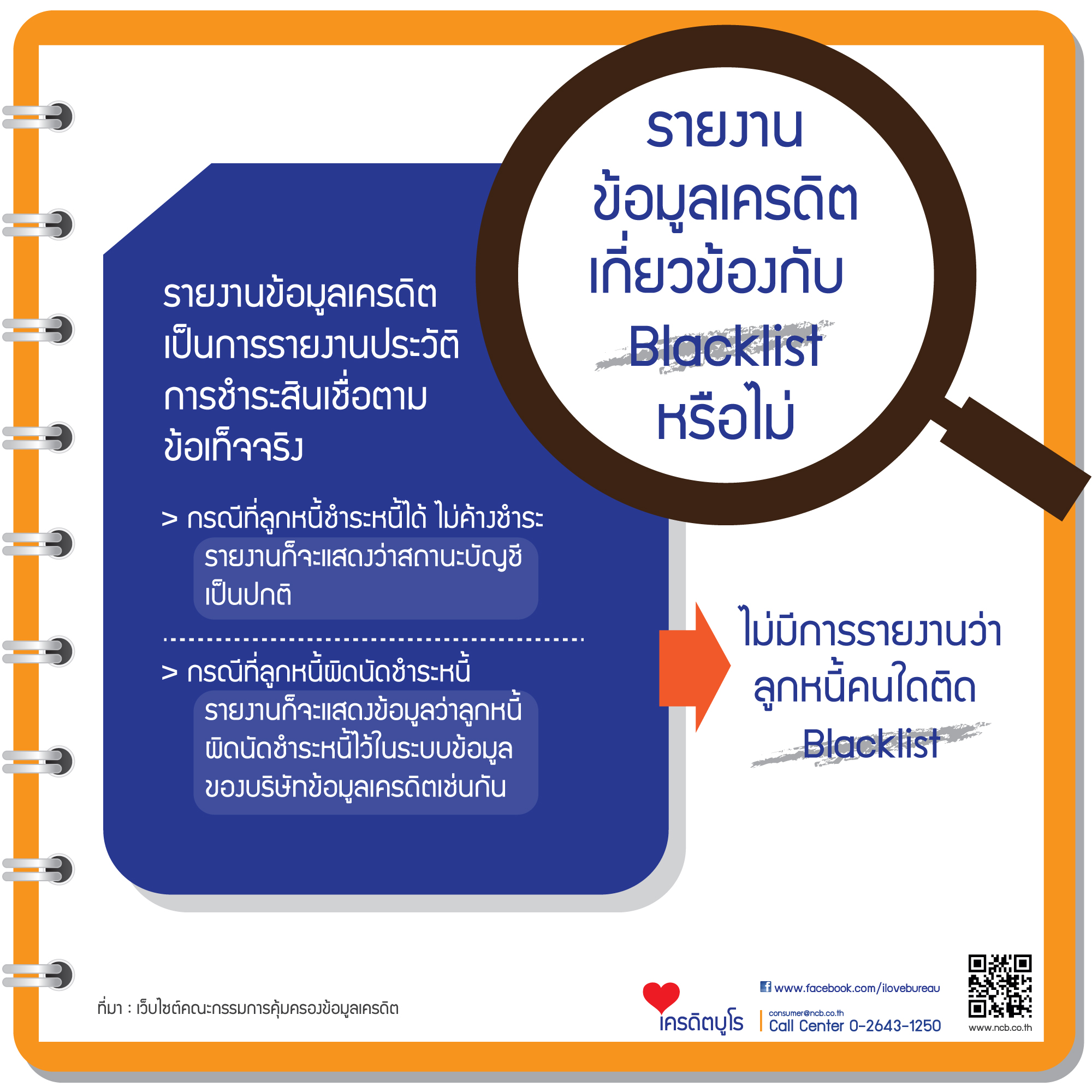

3.รายงานข้อมูลเครดิตเกี่ยวข้องกับ Blacklist หรือไม่

รายงานข้อมูลเครดิตเป็นการรายงานประวัติการชำระสินเชื่อตามข้อเท็จจริง กรณีที่ลูกหนี้ชำระหนี้ได้ไม่ค้างชำระ รายงานก็จะแสดงว่าสถานะบัญชีเป็นปกติ ส่วนกรณีที่ลูกหนี้ผิดนัดชำระหนี้ รายงานก็จะแสดงข้อมูลว่าลูกหนี้ผิดนัดชำระหนี้ไว้ในระบบข้อมูลของบริษัทข้อมูลเครดิตเช่นกัน ไม่มีการรายงานว่าลูกหนี้คนใดติด Blacklist

หมวดข้อมูลเครดิตไม่ถูกต้อง ควรทำอย่างไร

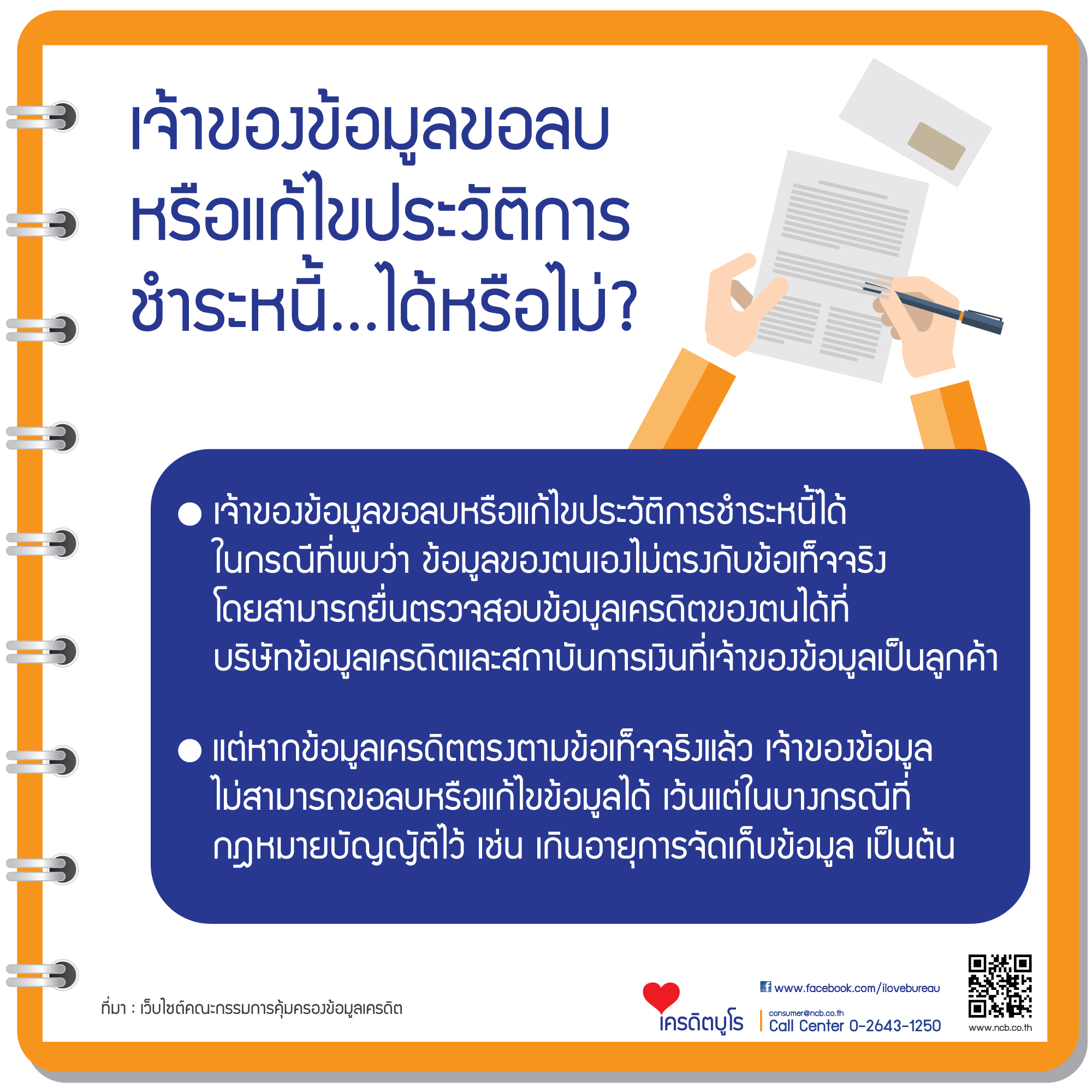

1.เจ้าของข้อมูลขอลบหรือแก้ไขประวัติการชำระหนี้ได้หรือไม่

เจ้าของข้อมูลขอลบหรือแก้ไขประวัติการชำระหนี้ได้ในกรณีที่พบว่าข้อมูลของตนเองไม่ตรงกับข้อเท็จจริง โดยสามารถยื่นตรวจสอบข้อมูลเครดิตของตนได้ที่บริษัทข้อมูลเครดิตและสถาบันการเงินที่เจ้าของข้อมูลเป็นลูกค้า แต่หากข้อมูลเครดิตตรงตามข้อเท็จจริงแล้ว เจ้าของข้อมูลไม่สามารถขอลบหรือแก้ไขข้อมูลได้ เว้นแต่ในบางกรณีที่กฎหมายบัญญัติไว้ เช่น เกินอายุการจัดเก็บข้อมูล เป็นต้น

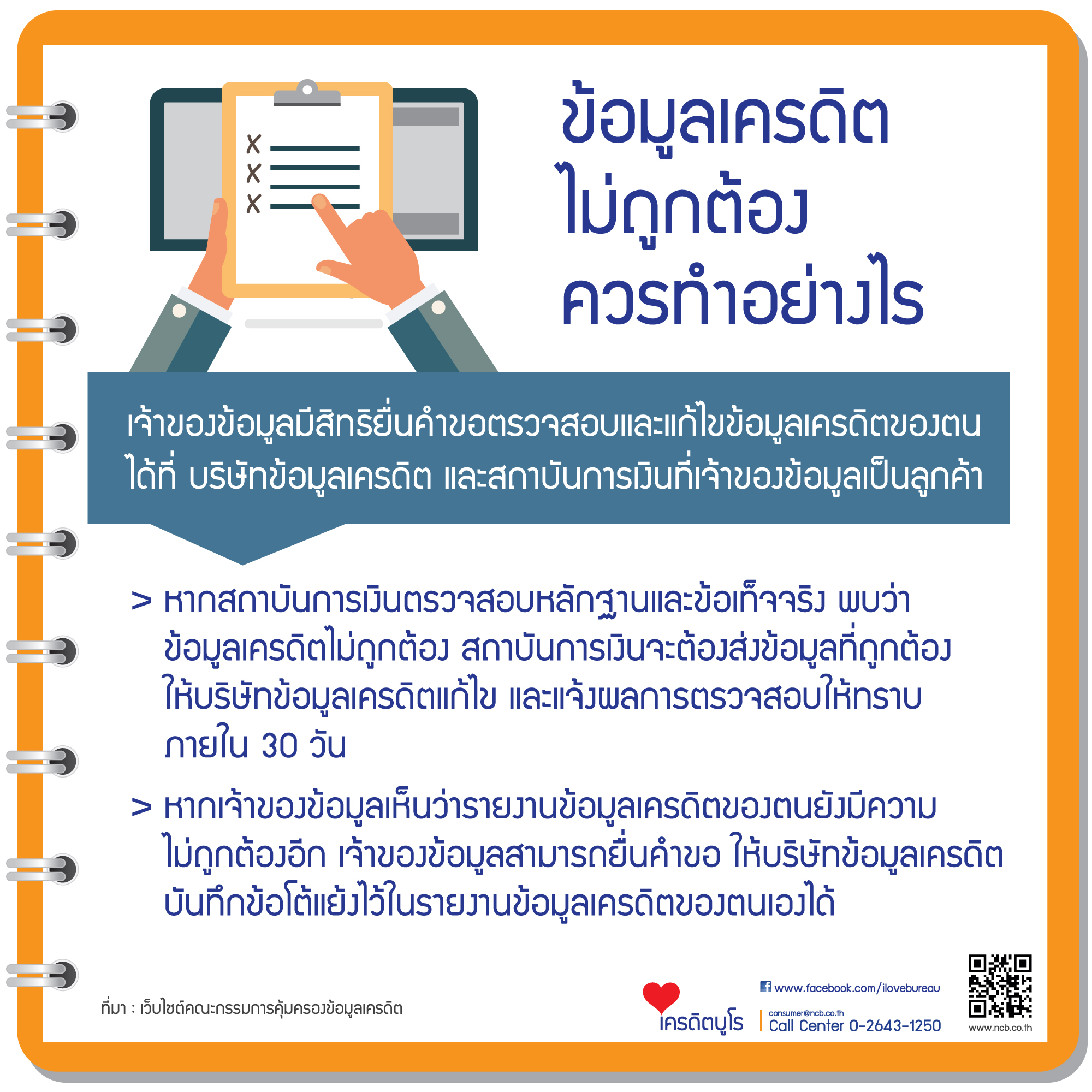

2.เจ้าของข้อมูลพบว่าข้อมูลเครดิตไม่ถูกต้อง ควรทำอย่างไร

เจ้าของข้อมูลมีสิทธิยื่นคำขอตรวจสอบและแก้ไขข้อมูลเครดิตของตนได้ที่บริษัทข้อมูลเครดิตและสถาบันการเงินที่เจ้าของข้อมูลเป็นลูกค้า หากสถาบันการเงินตรวจสอบหลักฐานและข้อเท็จจริงพบว่าข้อมูลเครดิตไม่ถูกต้อง สถาบันการเงินจะต้องส่งข้อมูลที่ถูกต้องให้บริษัทข้อมูลเครดิตแก้ไข และแจ้งผลการตรวจสอบให้ทราบภายใน 30 วัน หากเจ้าของข้อมูลเห็นว่ารายงานข้อมูลเครดิตของตนยังมีความไม่ถูกต้องอีก เจ้าของข้อมูลสามารถยื่นคำขอให้บริษัทข้อมูลเครดิตบันทึกข้อโต้แย้งไว้ในรายงานข้อมูลเครดิตของตนเองได้

ข้อมูล : จากเว็บไซต์ คณะกรรมการคุ้มครองข้อมูลเครดิต www.creditinfocommittee.or.th