เอี๊ยดดด!! แวะเช็กสุขภาพการเงินกันหน่อยจ้าาา

นี่คือ “5 อัตราส่วนทางการเงินส่วนบุคคล” ใช้ประเมินว่าสุขภาพการเงินของเราเป็นอย่างไร ปริมาณรายได้ รายจ่าย เงินเก็บ และหนี้สินสมดุลกันหรือไม่ ว่าแล้วก็เปิดแอปเครื่องคิดเลข แล้วมาคำนวณของตัวเองกันดีกว่า!

ที่มา: ตลาดหลักทรัพย์แห่งประเทศไทย

1. อัตราส่วนความอยู่รอด = รายได้ต่อเดือน/รายจ่ายต่อเดือน

>> ควรมากกว่า 1

>> แปลว่า เรามีรายได้มากกว่าค่าใช้จ่าย

ตัวอย่าง:

มีเงินเดือน 20,000 บาท รายจ่ายต่อเดือน 18,000 บาท

อัตราส่วนความอยู่รอด = 20,000/18,000 = 1.11 >> มีรายได้เกินรายจ่าย ✔

2. อัตราส่วนสภาพคล่อง = เงินเก็บ/หนี้สินระยะสั้น

>> ควรมากกว่า 1

>> แปลว่า เรามีเงินเก็บมากพอที่จะชำระหนี้ระยะสั้น

ตัวอย่าง:

มีเงินเก็บ 100,000 บาท หนี้สินระยะสั้นรวม 60,000 บาท

อัตราส่วนสภาพคล่อง = 100,000/60,000 = 1.67 >> เงินเก็บพอจ่ายหนี้ ✔

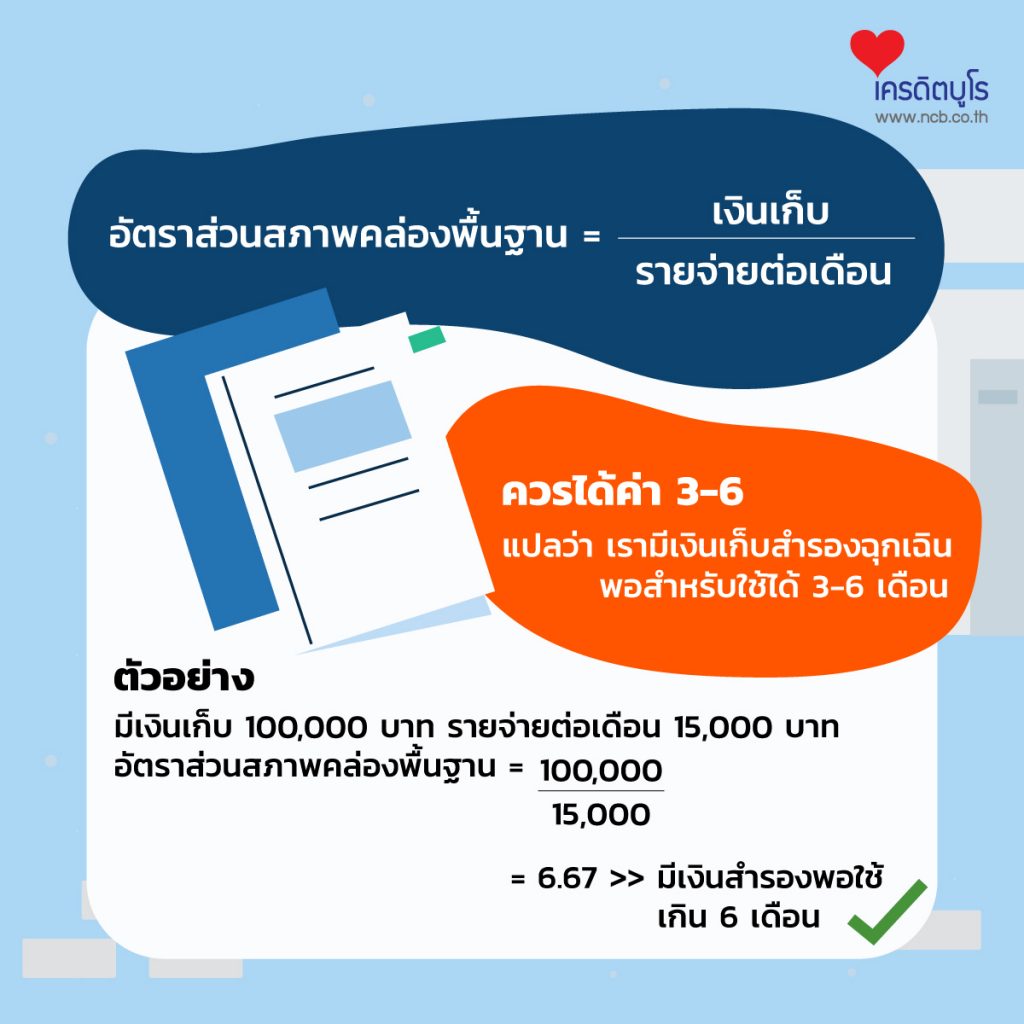

3. อัตราส่วนสภาพคล่องพื้นฐาน = เงินเก็บ/รายจ่ายต่อเดือน

>> ควรได้ค่า 3-6

>> แปลว่า เรามีเงินเก็บสำรองฉุกเฉินพอสำหรับใช้ได้ 3-6 เดือน

ตัวอย่าง:

มีเงินเก็บ 100,000 บาท รายจ่ายต่อเดือน 15,000 บาท

อัตราส่วนสภาพคล่องพื้นฐาน = 100,000/15,000 = 6.67 >> มีเงินสำรองพอใช้เกิน 6 เดือน ✔

4. อัตราส่วนหนี้สินต่อสินทรัพย์ = หนี้สิน/สินทรัพย์

>> ไม่ควรเกิน 0.5

>> แปลว่า เรามีภาระหนี้ไม่เกิน 50% ของสินทรัพย์

ตัวอย่าง:

มีหนี้ 100,000 บาท มีสินทรัพย์รวม 80,000 บาท

อัตราส่วนหนี้สินต่อสินทรัพย์ = 100,000/80,000 = 1.25 >> มีหนี้มากเกินไป ✖

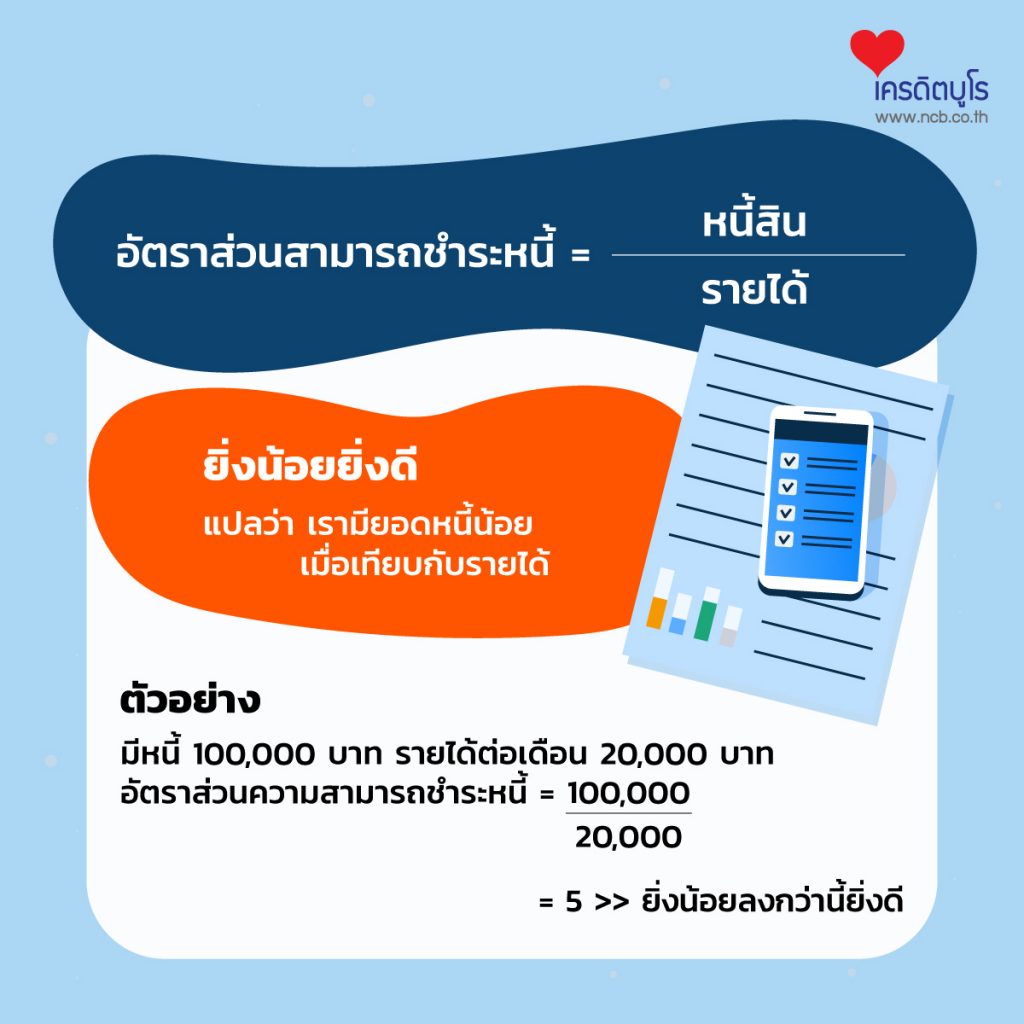

5. อัตราส่วนความสามารถชำระหนี้ = หนี้สิน/รายได้

>> ยิ่งน้อยยิ่งดี

>> แปลว่า เรามียอดหนี้น้อยเมื่อเทียบกับรายได้

ตัวอย่าง:

มีหนี้ 100,000 บาท รายได้ต่อเดือน 20,000 บาท

อัตราส่วนความสามารถชำระหนี้ = 100,000/20,000 = 5 >> ยิ่งน้อยลงกว่านี้ยิ่งดี